La présente section donne un aperçu des résultats de la modélisation dans les quatre scénarios envisagés dans ce rapport. D’autres détails, comme des données ventilées selon la région, la technologie et le secteur, se trouvent dans les ensembles de données sur l’avenir énergétique, qui peuvent être consultées de diverses façons :

Le travail de modélisation et d’analyse qui a permis de produire le présent rapport a eu lieu à la fin de 2025. Nos modèles reposent principalement sur des données historiques, soit des valeurs réelles jusqu’en 2023 inclusivement pour les statistiques sur la consommation d’électricité et d’énergie, et jusqu’en 2024 pour celles sur la production de pétrole et de gaz naturel. Les données ultérieures à ces dates doivent être considérées comme des projections. Les statistiques historiques pourraient être révisées et les valeurs dans ce rapport ne tiendront pas compte des rajustements effectués après le milieu de 2025.

Comment la demande d’énergie change-t-elle au fil du temps dans différents secteurs durant la période de projection?

Explorez les données à l’aide de notre outil de visualisation interactif. Consultez la demande d’énergie par secteur.

La présente section examine les projections de la demande d’énergie pour utilisation finaleNote de bas de page 1 (ou « secondaire »). Elle englobe la consommation de produits énergétiques, dont l’électricité, l’hydrogène et les combustibles utilisés pour le transport, le chauffage des bâtiments, les applications industrielles ainsi que les utilisations autres que la combustion, comme les lubrifiants et les charges d’alimentation pétrochimiques. Elle ne comprend pas l’énergie utilisée pour produire de l’électricité et de l’hydrogèneNote de bas de page 2Note de bas de page 3.

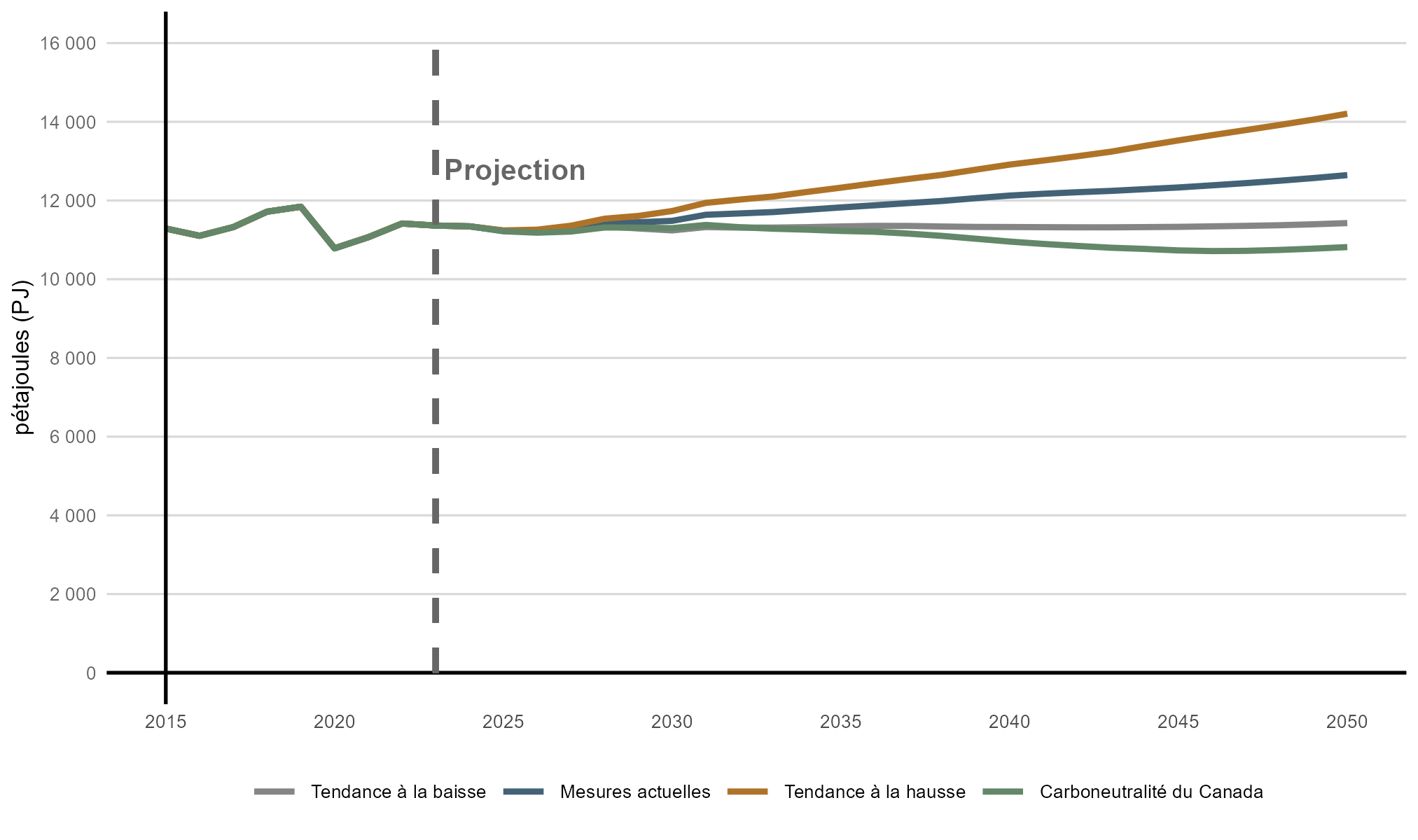

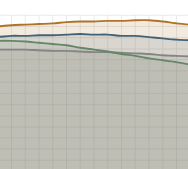

La demande pour utilisation finale connaît une progression modérée dans le scénario des mesures actuelles, plus rapide dans celui de la tendance à la hausse et plus lente dans les scénarios de la tendance à la baisse et de carboneutralité du Canada (figure R.1). Dans l’ensemble, cette demande augmente de 11 % dans le scénario des mesures actuelles de 2023 à 2050, comparativement à plus de 50 % en PIB réel au cours de la même période. Cela signifie que l’intensité énergétique du Canada, mesurée en termes de consommation d’énergie par dollar de PIB réel, diminue de 1,1 % par année en moyenneNote de bas de page 4.

Par rapport au scénario des mesures actuelles, la demande pour utilisation finale est supérieure de 12 % en 2050 dans le scénario de la tendance à la hausse (environ 1 560 PJ de plus) et inférieure de 10 % dans le scénario de la tendance à la baisse (environ 1 220 PJ de moins). Ces tendances s’expliquent par l’éventail des projections de croissance économique, des activités pétrolières et gazières plus ou moins fortes et des hypothèses plus ou moins élevées des prix de l’énergie et de croissance de la charge exigée par les centres de données. Dans le scénario de carboneutralité du Canada, la demande totale est comparable à celle du scénario du scénario de la tendance à la baisse, mais pour des raisons différentes. Toujours dans ce scénario de carboneutralité du Canada, la demande moins forte par rapport au scénario des mesures actuelles vient d’une plus grande efficacité énergétique et de l’adoption de technologies électriques plus efficaces.

Version texte : Cette figure illustre la demande d’énergie pour utilisation finale dans tous les scénarios. Relativement stable jusqu’à la fin des années 2020, la demande pour utilisation finale augmente de façon constante dans le scénario de la tendance à la hausse et, dans une moindre mesure, celui des mesures actuelles. Elle demeure sensiblement aux niveaux historiques dans les scénarios de la tendance à la baisse et de carboneutralité du Canada.

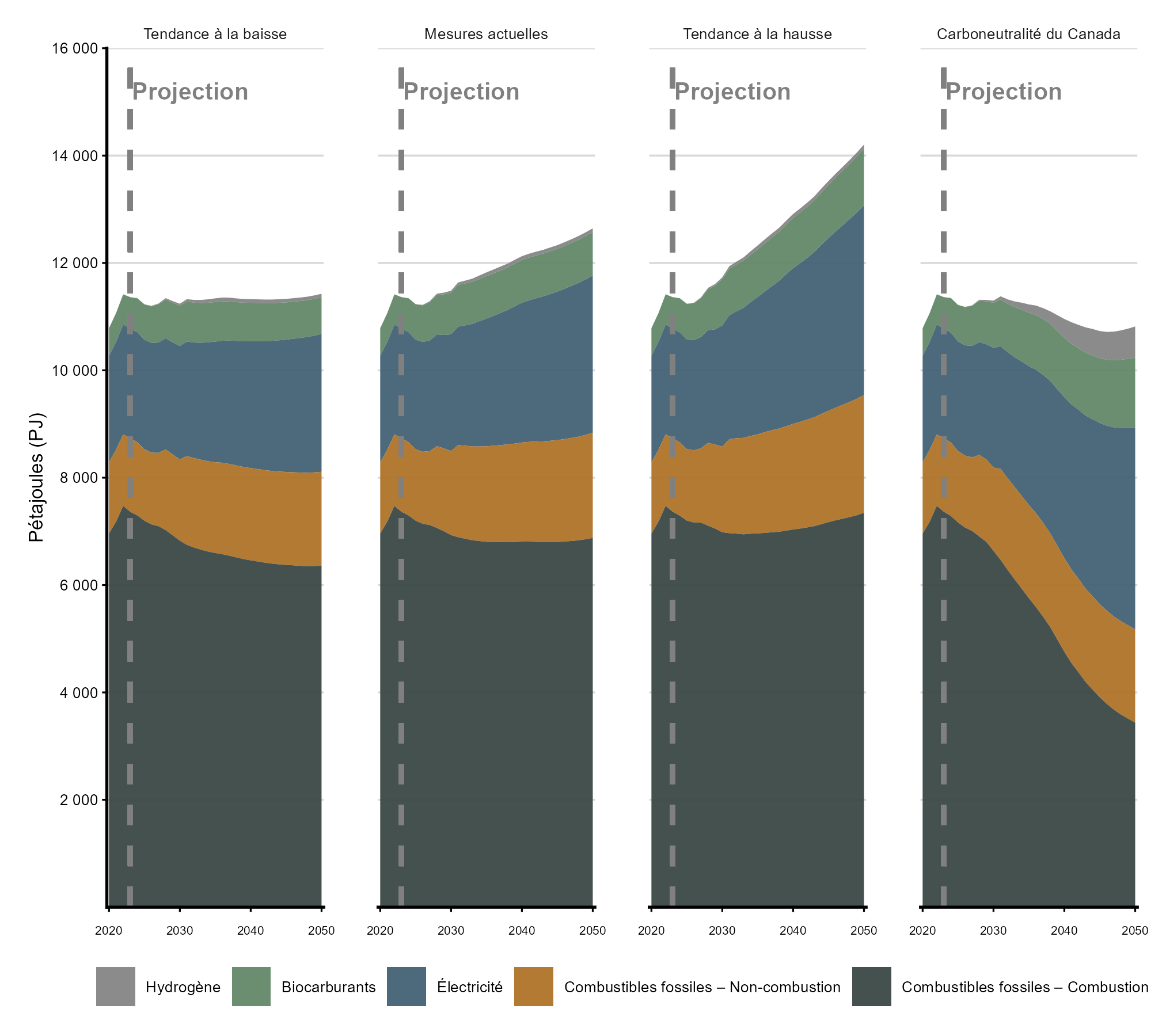

Les combustibles fossiles (gaz naturel, liquides de gaz naturel, produits pétroliers raffinés et charbon) comptent actuellement pour la plus grande partie de la demande pour utilisation finale au Canada (plus de 75 % en 2023), et leur utilisation future varie selon les scénarios (figure R.2). À court terme, la consommation de combustibles fossiles diminue en raison de la transition vers des biocarburants et l’électricité, stimulée par des politiques comme le Règlement sur les combustibles propres et la norme sur la disponibilité des véhicules électriques du CanadaNote de bas de page 5 ainsi à l’amélioration de l’efficacité énergétique. La croissance économique à long terme, tout comme les tendances de la production pétrolière et gazière (la production de pétrole brut et de gaz naturel est énergivore), dictent les tendances de la demande des combustibles fossiles à plus long terme. C’est dans le scénario de carboneutralité du Canada que l’on observe les plus grands changements dans le bouquet énergétique, l’intensification des actions de lutte contre les changements climatiques ayant comme effet de faire reculer la consommation de combustibles fossiles. D’ici 2050, une partie de la demande de combustibles fossiles pour la combustion demeure à zéro émission nette au Canada. Cela tient à des procédés qui utilisent le CUSC (par exemple, au cours de la même période, le captage de l’industrie lourde par ce procédé s’élève à 22 Mt par année, tandis que celui du secteur pétrolier et gazier se chiffre à 51 Mt) ou au fait que d’autres secteurs compensent les émissions. La compensation des émissions entre en jeu quand il devient plus coûteux d’adopter des combustibles propres ou qu’il faut plus de temps pour renouveler les stocks de capital.

L’utilisation des combustibles fossiles pour des fins autres que la combustion, comme les charges d’alimentation pétrochimiques, l’asphalte et les lubrifiants, est en hausse dans tous les scénarios, ce qui signifie qu’une part plus grande de la demande de ces combustibles sert à des usages autres que la combustion. En 2050, la part de la demande totale des combustibles fossiles utilisés à des fins autres que la combustion est de 22 % dans le scénario des mesures actuelles et de 33 % dans celui de carboneutralité du Canada, par rapport à environ 15 % à l’heure actuelle.

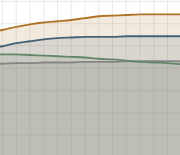

Dans les quatre scénarios prévisionnels, c’est l’électricité qui enregistre la plus forte augmentation de la demande en pourcentage de 2023 à 2050Note de bas de page 6. De 26 % dans le scénario de la tendance à la baisse, elle se situe à 44 % dans celui des mesures actuelles, à 73 % dans celui de la tendance à la hausse et à 84 % dans celui de carboneutralité du Canada (figure R.2). La demande de biocarburantsNote de bas de page 7 pour utilisation finale est aussi en hausse dans les quatre scénarios. L’hydrogène à émissions faibles ou nulles occupe une place plus grande dans le bouquet énergétique du scénario de carboneutralité du Canada (la production augmente dans tous les scénarios en raison de la production pour l’exportation, comme cela est expliqué plus loin à la section consacrée à l’hydrogène du présent chapitre).

Version texte : Cette figure compare la demande d’énergie pour utilisation finale selon la source dans tous les scénarios. La demande d’électricité et de bioénergie augmente dans tous les scénarios, en particulier dans celui de carboneutralité du Canada. Ce n’est que dans ce scénario que l’hydrogène enregistre une forte croissance, celleci demeurant presque nulle dans les autres scénarios.

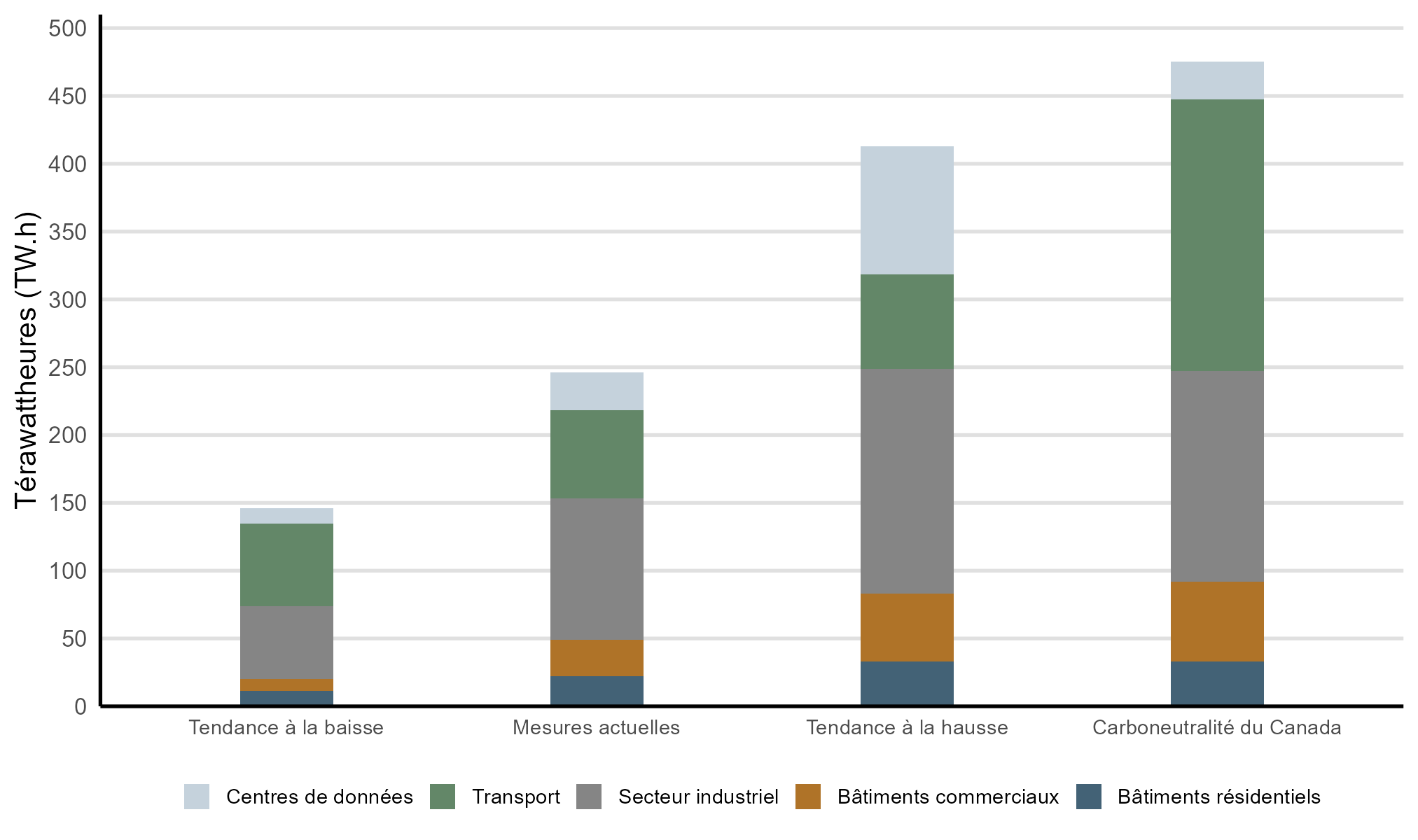

La croissance de la demande d’électricité varie d’un scénario à l’autre en fonction de la quantité totale d’électricité qui est ajoutée et de l’origine de la croissance (figure R.3). L’une des principales hypothèses influant sur la demande d’électricité dans nos scénarios prévisionnels est la croissance de la charge exigée par les centres de données. Dans le scénario de la tendance à la hausse, cette charge compte pour environ le quart, soit 100 TWh, de la croissance de la demande totale projetée d’électricité pour utilisation finale. La demande d’électricité est aussi liée à l’activité économique. Les charges commerciales et industrielles augmentent plus rapidement dans le scénario de la tendance à la hausse et plus lentement dans celui de la tendance à la baisse. L’adoption de politiques climatiques et de technologies propres joue aussi un rôle de premier plan, notamment l’électrification de certaines utilisations finales et les améliorations de l’efficacité énergétique.

Dans le secteur du bâtiment, la demande d’électricité est étroitement liée à la superficie utile, les plus grands espaces résidentiels et commerciaux exigeant plus d’énergie pour l’éclairage, le chauffage, le refroidissement et les appareils ménagers. Les variations de la demande d’électricité entre le scénario de la tendance à la baisse et celui de la tendance à la hausse s’expliquent donc en grande partie par la superficie des bâtiments. Dans le scénario de carboneutralité du Canada, la demande d’électricité augmente plus rapidement que dans celui de la tendance à la hausse, malgré une plus faible augmentation de la superficie elle même. Bien que, dans le scénario de la tendance à la hausse, les espaces résidentiels et commerciaux soient près de 10 % plus élevés d’ici 2050 et des améliorations plus modestes de l’efficacité des enveloppes des bâtiments, la demande d’électricité dans le scénario de carboneutralité du Canada est plus élevée du fait de l’adoption plus répandue de technologies électriques, comme les thermopompes.

Version texte : Cette figure illustre la croissance de la demande d’électricité de 2023 à 2050 par secteur dans les quatre scénarios prévisionnels. La croissance totale est la plus faible dans le scénario de la tendance à la baisse et la plus élevée, dans celui de carboneutralité du Canada. Dans tous les scénarios, la demande des bâtiments résidentiels et commerciaux, des applications industrielles, des transports et des centres de données enregistre une augmentation notable. L’apport relatif varie selon le scénario : dans le scénario de la tendance à la baisse, les augmentations sont modestes dans tous les secteurs d’activités, sauf les transports, tandis que c’est dans les scénarios des mesures actuelles et de la tendance à la hausse qu’elles sont les plus fortes, en particulier pour les centres de données, les bâtiments commerciaux et les applications industrielles. Le scénario de carboneutralité au Canada est celui qui, globalement, affiche les hausses les plus marquées, le secteur des transports et le secteur industriel étant ceux qui y contribuent le plus, suivis d’une hausse notable des bâtiments résidentiels et commerciaux.

Nous modélisons la capacité et la production d’électricité nécessaires pour répondre aux besoins d’électricité décrits dans la section sur la demande d’énergie et y ajoutons l’électricité exportée aux États-Unis et celle servant à produire de l’hydrogène. L’analyse table sur un seuil horaire pour chaque année des projections et prend en compte tout changement futur dans le profil de la charge qui est lié à la demande, comme l’intensification de l’électrification du chauffage et des transports.

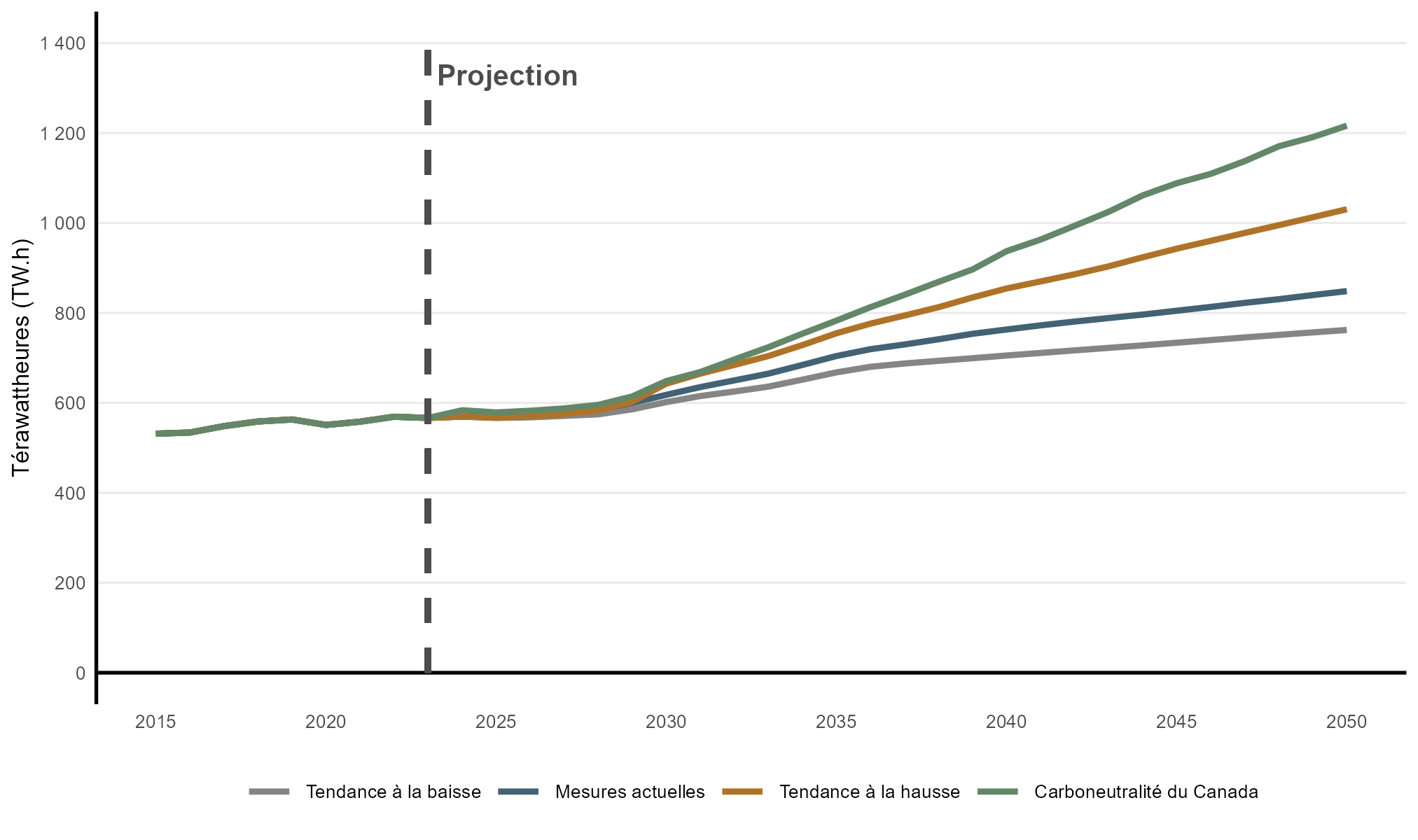

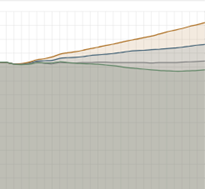

La demande d’électricité au Canada – qui comprend l’électricité pour utilisation finale décrite dans la section précédente et celle servant à produire de l’hydrogène – augmente dans les quatre scénarios, mais de façon différente dans chacun. Le scénario de la tendance à la baisse est celui dans lequel la demande croît le moins, bien qu’elle augmente tout de même de 30 % de 2023 à 2050, une hausse annuelle moyenne composée de 1 %, ce qui s’apparente aux augmentations du passé récent. Dans le scénario des mesures actuelles, la hausse est de près de 50 % durant la même période, de 80 % dans celui de la tendance à la hausse et de 120 % dans le scénario de carboneutralité du Canada.

Version texte : Cette figure illustre la croissance de la demande d’électricité de 2010 à 2050 dans tous les scénarios. Relativement stable jusqu’à la fin des années 2020, elle augmente par la suite dans tous les scénarios. Le taux de croissance varie d’un à l’autre, le scénario de la tendance à la baisse enregistrant la hausse la plus faible, à environ 30 % d’ici 2050, et celui de carboneutralité du Canada, la plus rapide, soit plus du double durant la même période.

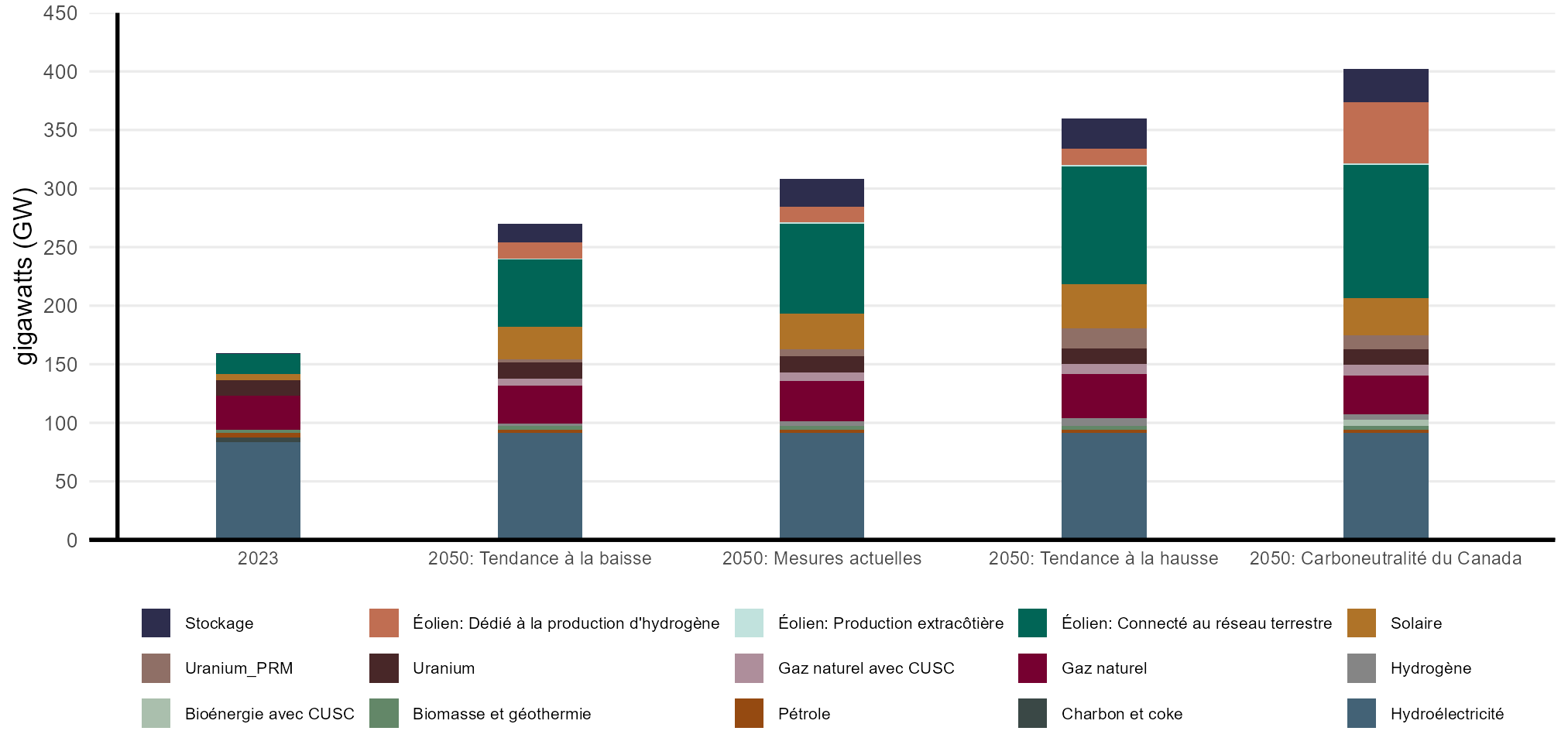

Pour répondre à cette demande accrue sans que la fiabilité du réseau ne soit compromise, la capacité de production installée (c.-à-d. la production maximale totale de l’ensemble des centrales) augmente elle aussi (figure R.5). Dans le scénario des mesures actuelles, cette capacité passe d’environ 160 GW en 2023 à 310 GW en 2050. Pour ce qui est du scénario de la tendance à la baisse, elle atteint 270 GW en 2050, et 360 GW dans le scénario de la tendance à la hausse. Dans le scénario de carboneutralité du Canada, cette capacité augmente pour s’établir à 400 GW d’ici 2050.

Dans tous les scénarios, c’est la capacité de production d’énergie éolienne qui connaît la plus forte augmentation, passant de 50 GW en 2023 à 150 GW en 2050. Cette hausse vient surtout de parcs terrestres qui alimentent le réseau, tandis qu’au Canada atlantique, elle provient en partie d’éoliennes extracôtières. Nous posons comme hypothèse que la production d’hydrogène se fait principalement par électrolyse et qu’elle est alimentée en grande partie par des éoliennes réservées à cette application, ce qui ajoute une capacité de ce type dans tous les scénarios. Selon le scénario, de 20 à 30 GW de capacité solaire et de 15 à 23 GW de capacité de stockage dans des batteries s’ajoutent d’ici 2050.

Pour faire en sorte que le réseau électrique réagisse rapidement à des variations de la demande d’électricité et des fluctuations de la production venant de ressources comme l’éolien et le solaire, notre modélisation inclut une forte capacité supplémentaire, notamment de grandes quantités de gaz naturel produites avec CUSC, d’énergie nucléaire (surtout de petits réacteurs modulaires) et d’hydroélectricité. Dans le scénario de carboneutralité du Canada, les technologies émergentes comme la bioénergie avec CUSC, dont les émissions sont négatives, jouent un rôle important. La capacité de production au moyen du gaz naturel sans CUSC augmente dans les scénarios des mesures actuelles et de la tendance à la hausse et se maintient sensiblement aux niveaux actuels dans les scénarios de la tendance à la baisse et de carboneutralité du Canada.

Version texte : Cette figure illustre la capacité de production d’électricité selon la technologie en 2023 et dans chaque scénario en 2050. Dans tous les cas, la capacité totale augmente avec le temps. Bien que l’hydroélectricité constitue la principale source d’énergie en 2023 et que la production augmente quelque peu par la suite, c’est l’éolien et le solaire qui enregistrent les plus fortes croissances dans tous les scénarios. Dans trois des quatre scénarios – celui de la tendance à la baisse étant l’exception –, l’éolien devient la principale source d’énergie à l’horizon 2050. La capacité de production au moyen du gaz naturel augmente et provient d’installations équipées du captage, de l’utilisation et du stockage du CO2 (« CUSC »). C’est dans le scénario de carboneutralité du Canada que la capacité totale est la plus élevée en 2050, entraînée par des hausses provenant des énergies renouvelables et des technologies émergentes comme les petits réacteurs modulaires, le gaz naturel avec CUSC, le stockage et la bioénergie dotée du CUSC.

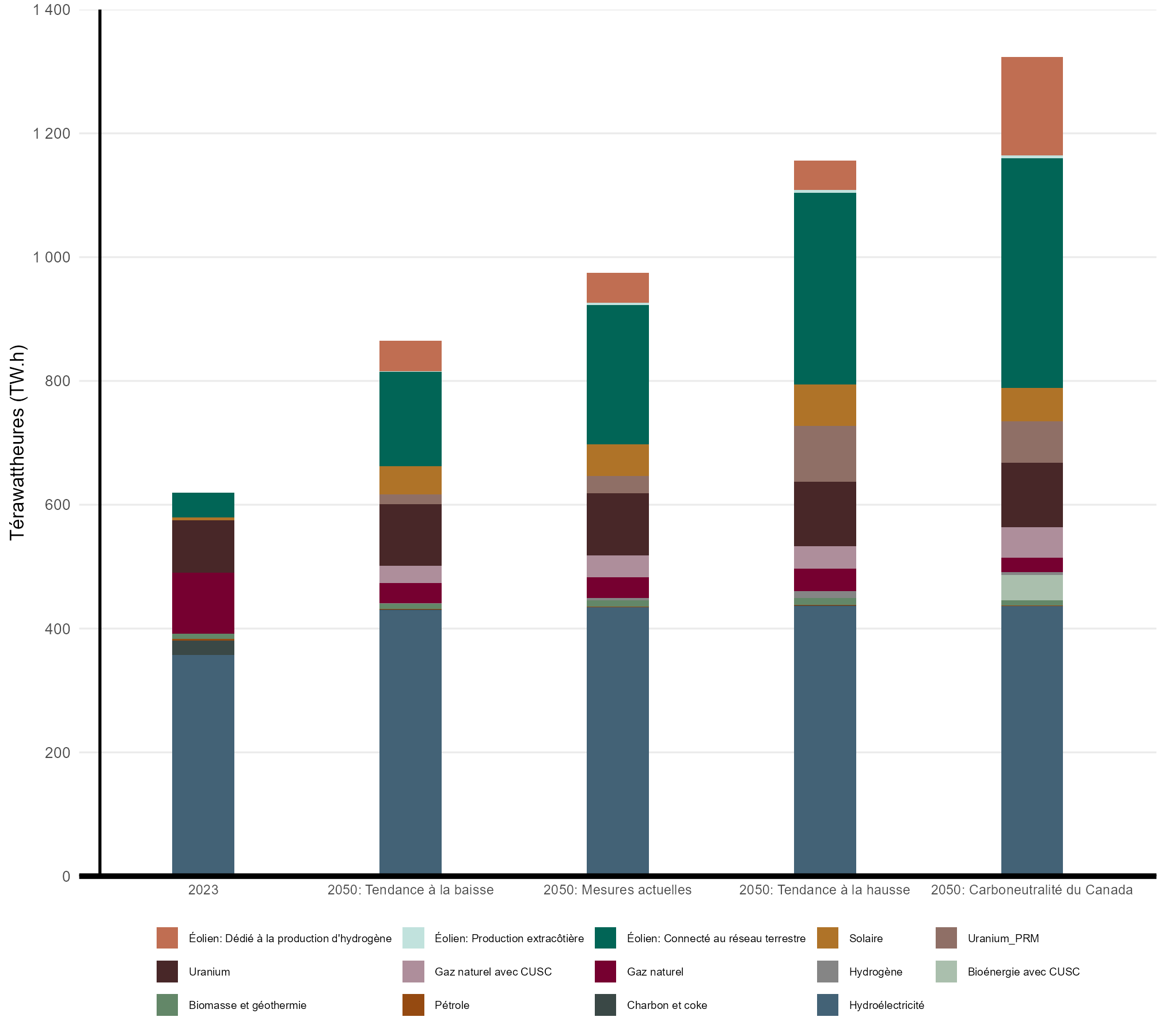

De 2023 à 2050, l’augmentation de la production totale d’électricité varie de plus de 30 % dans le scénario de la tendance à la baisse à plus du double dans celui de carboneutralité du Canada. La composition de la production se transforme aussi. D’ici 2050, la production tirée des technologies à émissions faibles ou nulles dépasse 96 % dans tous les scénarios (figure R.6), l’éolien occupant une part beaucoup plus grande dans tous les cas. La production éolienne, qui s’élève à 40 TWh et représente 6,5 % de la production d’électricité en 2023, atteint 23 % dans le scénario de la tendance à la baisse, 28 % dans celui des mesures actuelles, 31 % dans celui de la tendance à la hausse et 40 % dans le scénario de carboneutralité du Canada.

La production au moyen du gaz naturel sans CUSC baisse considérablement dans tous les scénarios, en dépit du fait que la capacité demeure sensiblement au niveau actuel ou augmente. En 2023, la production au moyen de gaz naturel sans mesures d’atténuation comptait pour 18 % de la capacité et pour près de 16 % de la production. En 2050, elle s’établit à 11 % de la capacité dans le scénario des mesures actuelles, mais à seulement 3 % environ de la production, ces installations n’étant utilisées que de façon sporadique. Cela dénote un changement dans le recours au gaz naturel, qui ne sert alors surtout qu’à assurer la fiabilité du réseau quand la demande augmente.

La production solaire passe de 7 TWh en 2023 à environ 45 à 65 TWh dans tous les scénarios. Pendant ce temps, la production d’hydroélectricité augmente pour s’élever à plus de 50 TWhNote de bas de page 8. Les technologies émergentes, comme les petits réacteurs modulaires, le gaz naturel avec CUSC et la bioénergie avec CUSC, jouent aussi un rôle important, en particulier dans le scénario de carboneutralité du Canada. La bioénergie avec CUSC est une technologie à émissions négatives, de sorte que son utilisation compense des émissions de l’ensemble de l’économie, en plus de fournir de l’électricité.

Quelles sources d’énergie utilise-t-on dans votre région pour produire de l’électricité?

Explorez les données à l’aide de notre outil de visualisation interactif. Consultez la production d’électricité selon la région.

Version texte : Cette figure illustre la production d’électricité selon la technologie en 2023 et 2050 dans tous les scénarios. La production est représentée par des barres empilées combinant l’hydroélectricité, le gaz naturel, le gaz naturel avec CUSC, le nucléaire, l’éolien, le solaire, la bioénergie, l’hydrogène et d’autres sources. La production totale atteint un sommet en 2050 dans tous les scénarios par rapport à 2023, mais les technologies servant pour celleci varient d’un scénario à un autre. Dans tous les cas, l’éolien enregistre la plus forte hausse de toutes les technologies.

Répondre à la demande d’électricité lors d’événements extrêmes, comme des périodes de froid intense en hiver, pose des défis uniques, car les énergies renouvelables variables comme l’éolien et le solaire jouent un rôle de plus en plus grand dans les projections. Les systèmes de temps froid se caractérisent par des conditions de haute pression prolongées et des périodes de vents faibles pendant lesquelles, en même temps, la demande d’électricité pour le chauffage est plus forte.

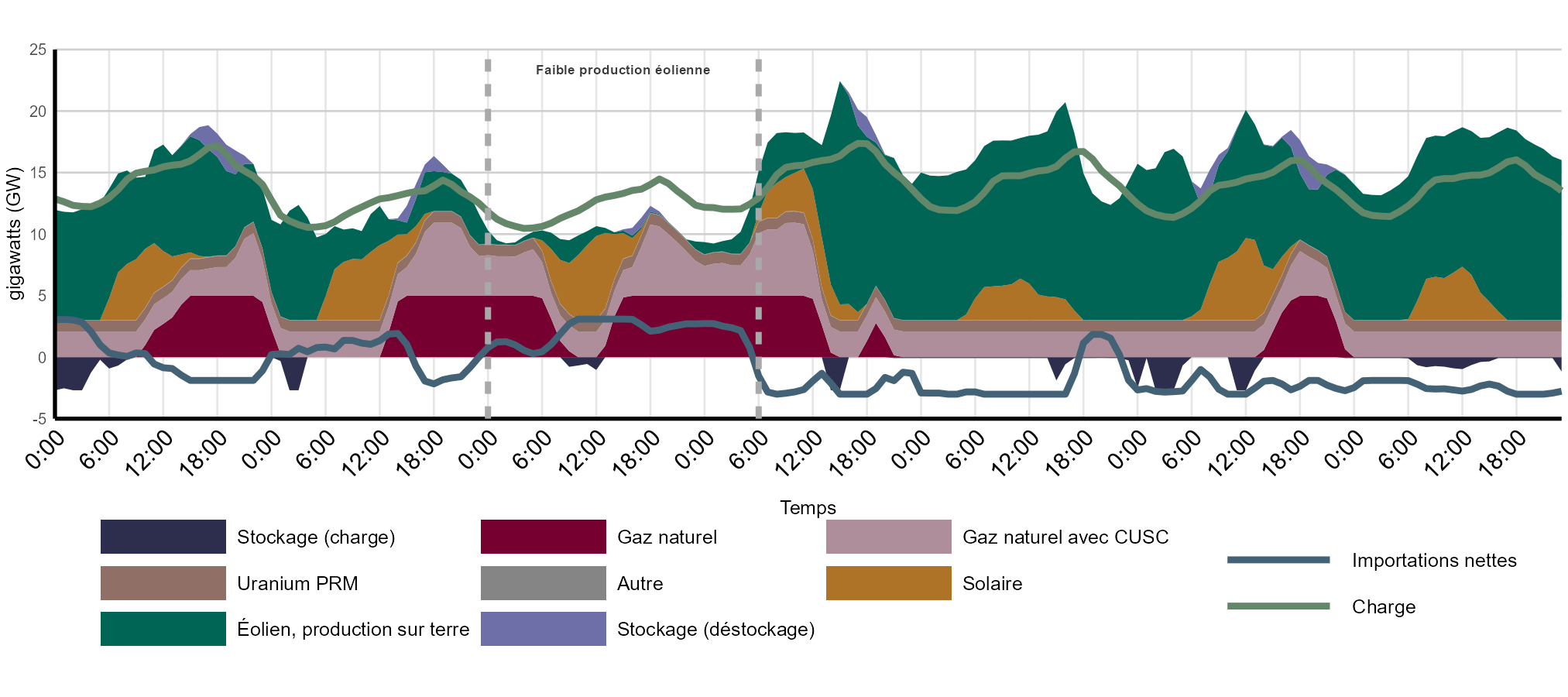

Dans les projections, de telles conditions ne sont présentes que pendant un nombre d’heures relativement réduit durant l’année. Néanmoins, lorsque cela se produit, la capacité de production des réseaux doit être suffisamment flexible pour maintenir leur fiabilité. La figure R.7 donne un exemple de notre modélisation horaire de la demande d’électricité en Alberta en 2050 dans le scénario des mesures actuellesNote de bas de page 9. Elle illustre une période de froid en hiver, durant laquelle l’énergie éolienne est restreinte et où la production chute de modérée à très faible pendant une trentaine d’heures avant de rebondir et redevenir très élevée. Cet exemple ne vise pas à représenter une semaine type ou moyenne.

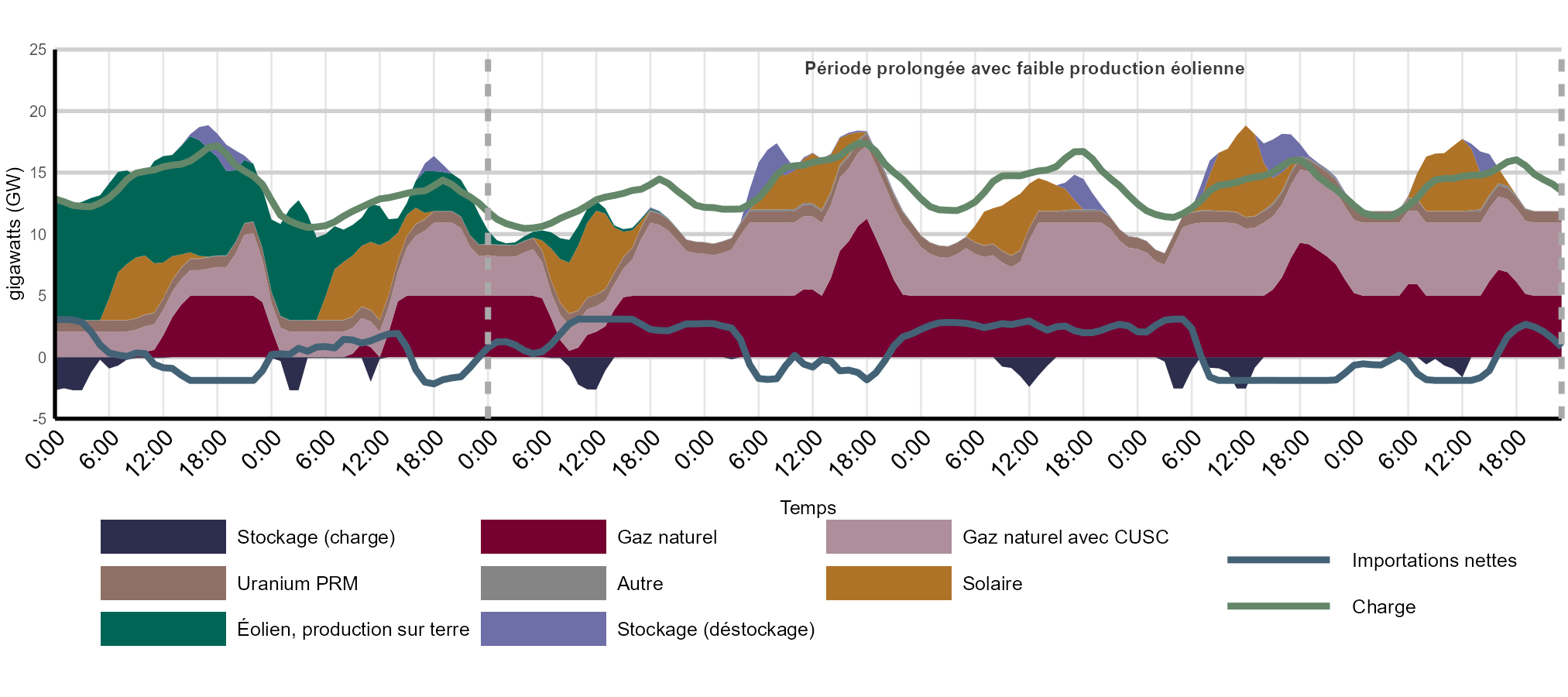

Pour examiner plus en profondeur la résilience du réseau, la figure R.8 illustre une situation de contraintes appliquées à la même période hivernale, mais en supposant des conditions de vent encore plus sérieusement limitées. Pour produire cette figure, nous simulons l’exploitation du réseau durant la même semaine qu’à la figure R.7, mais en y présentant une production éolienne qui chute encore plus et qui devient nulle et le demeure pendant cinq jours.

Version texte : Ce graphique illustre la disponibilité et la demande d’électricité en Alberta pendant sept jours de suite à l’hiver 2050 dans le scénario des mesures actuelles, où l’approvisionnement en énergie éolienne est limité. La production d’électricité est indiquée selon la source, la charge sur le réseau, l’énergie stockée et son utilisation ainsi que les importations nettes d’énergie d’autres provinces. La production éolienne diminue pour atteindre un niveau très bas pendant une courte période, avant de rebondir à un niveau élevé, d’autres ressources entrant en jeu pour maintenir l’équilibre du réseau.

Version texte : Ce graphique montre comment, dans le scénario des mesures actuelles, le réseau électrique de l’Alberta pourrait réagir pendant une période de froid hivernal extrême en 2050, lorsque la production éolienne est presque nulle pendant plusieurs jours de suite. Faute de vent, l’approvisionnement en électricité doit venir d’autres sources de production, de l’énergie stockée et d’importations nettes d’électricité, la demande sur le réseau demeurant comparable au scénario de capacité éolienne limitée.

Le premier exemple (figure R.7) révèle que lorsque la production éolienne diminue, d’autres ressources mobilisables prennent la relève pour maintenir l’équilibre du réseau. Ces ressources sont principalement des centrales au gaz naturel avec et sans CUSC. L’exemple montre également que ces ressources mobilisables produisent beaucoup moins pendant les périodes de forte production éolienne, lorsque la production de l’Alberta repose principalement sur l’énergie éolienne et que la province est une exportatrice nette d’électricité.

La simulation basée sur une période de production éolienne encore plus faible (figure R.8) montre que l’Alberta compte encore plus sur la production mobilisable, le stockage et les importations pour maintenir l’équilibre du réseau. Pendant la semaine visée par la simulation, les centrales au gaz naturel fournissent environ 67 % de l’électricité. L’énergie stockée et les connexions interprovinciales jouent aussi un rôle de premier plan : l’utilisation de l’électricité stockée augmente de 37 % par rapport à la même semaine où les conditions sont moins extrêmes (figure R.7), et l’Alberta devient alors une importatrice nette d’électricité en utilisant des interconnexions avec des provinces voisines pour apporter au réseau la flexibilité nécessaire pour gérer les conditions d’approvisionnement serrées.

Le Règlement sur l’électricité propre fixe des limites annuelles d’émissions de CO2 pour les producteurs de combustibles fossiles, émissions qui devront être nulles en 2050. Cependant, comme le montrent les figures R.7 et R.8, la production au moyen de gaz naturel sans mesures d’atténuation existe toujours en 2050, ce qui signifie que des émissions directes se produisent dans cet exemple. Cela est possible parce que le Règlement sur l’électricité propre prévoit une certaine flexibilité en matière de conformité, notamment l’utilisation de crédits compensatoires qui permet aux producteurs de combustibles fossiles d’exercer leurs activités pendant un nombre limité d’heures en 2050 et au-delà. Les résultats modélisés présentés ici en tiennent compte.

Ces exemples sont fondés sur les conditions météorologiques d’une année historique. Dans la pratique, les conditions de froid extrême peuvent varier d’une année à l’autre, et certains événements rares peuvent entraîner une augmentation simultanée de la demande dans plusieurs provinces, réduisant ainsi la disponibilité des importations, qui jouent un rôle dans le maintien de l’équilibre du réseau dans les exemples ci-dessus. Si les importations interprovinciales ne sont pas disponibles, d’autres options devront être utilisées. Il est important de noter que notre modélisation de l’offre d’électricité ne tient pas compte des programmes et technologies de gestion de la demande à grande échelle, qui peuvent réduire la charge de pointe et les contraintes sur le réseau. La gestion de la recharge des véhicules électriques, la tarification au compteur horaire et la gestion automatisée de la demande pour les charges commerciales et industrielles en sont quelques exemples. La gestion de la demande présente un énorme potentiel de croissance en tant qu’outil de gestion du réseau au cours des prochaines décennies. Par conséquent, son intégration pourrait réduire davantage les besoins en matière de production et d’importation comparativement à ce que montrent ces exemples.

À mesure que le temps passe et que la production éolienne et solaire reprend, la flexibilité du réseau – comptant sur la production mobilisable d’appoint, le stockage d’électricité, le commerce interprovincial et, peut-être, la gestion de la demande – se renforce. Cette situation est particulièrement visible dans les scénarios de carboneutralité du Canada et de la tendance à la hausse, où la part des énergies renouvelables variables est la plus grande. Ces résultats font ressortir le besoin grandissant de la planification en cas d’événements météorologiques extrêmes qui sont somme toute rares, mais dont les répercussions sont considérables.

Dans tous les scénarios, le commerce interprovincial rendu possible par les interconnexions de transport joue un rôle croissant dans l’équilibre entre les variations de l’offre et de la demande d’électricité sur les réseaux provinciauxNote de bas de page 10. D’ici 2050, la capacité totale de transport interprovincial augmente d’environ 70 % dans tous les scénarios, des expansions étant prévues le long de presque tous les couloirs interprovinciaux.

Les interconnexions facilitent les transferts entre les provinces voisines dans deux conditions distinctes. Premièrement, elles aident à gérer les périodes de faible demande ou de production variable élevée (quand la production éolienne est forte, par exemple) en permettant aux provinces qui disposent d’électricité excédentaire de l’exporter vers les provinces voisines. Deuxièmement, elles contribuent à équilibrer le réseau pendant les périodes de contraintes sur l’approvisionnement en électricité dans les provinces, notamment lors d’événements météorologiques extrêmes, somme toute rares, comme celui décrit dans l’encadré intitulé « Comment les réseaux de l’avenir réagissent-ils aux événements météorologiques extrêmes? ».

Dans les projections, les importations (et les exportations) interprovinciales annuelles totales d’électricité ont plus que doublé, passant de 55 TWh en 2023 à 137 TWh à l’horizon 2050 dans le scénario des mesures actuelles et atteignant un sommet de 140 TWh dans le scénario de carboneutralité du Canada. La plupart des transferts annuels ont lieu pendant les heures où la demande est généralement faible ou où la production est très variable, tandis que les contributions lors d’événements extrêmes peu fréquents demeurent plus faibles en volume, mais essentielles à la fiabilité.

L’analyse du pétrole brut dans le présent rapport englobe la production de bitume et de pétrole brut synthétique produit à partir des sables bitumineux, le pétrole léger et le pétrole lourd classiques, les condensats et les pentanes plus tirés de la production de gaz naturel ainsi que le pétrole extrait au large de Terre-Neuve-et-Labrador.

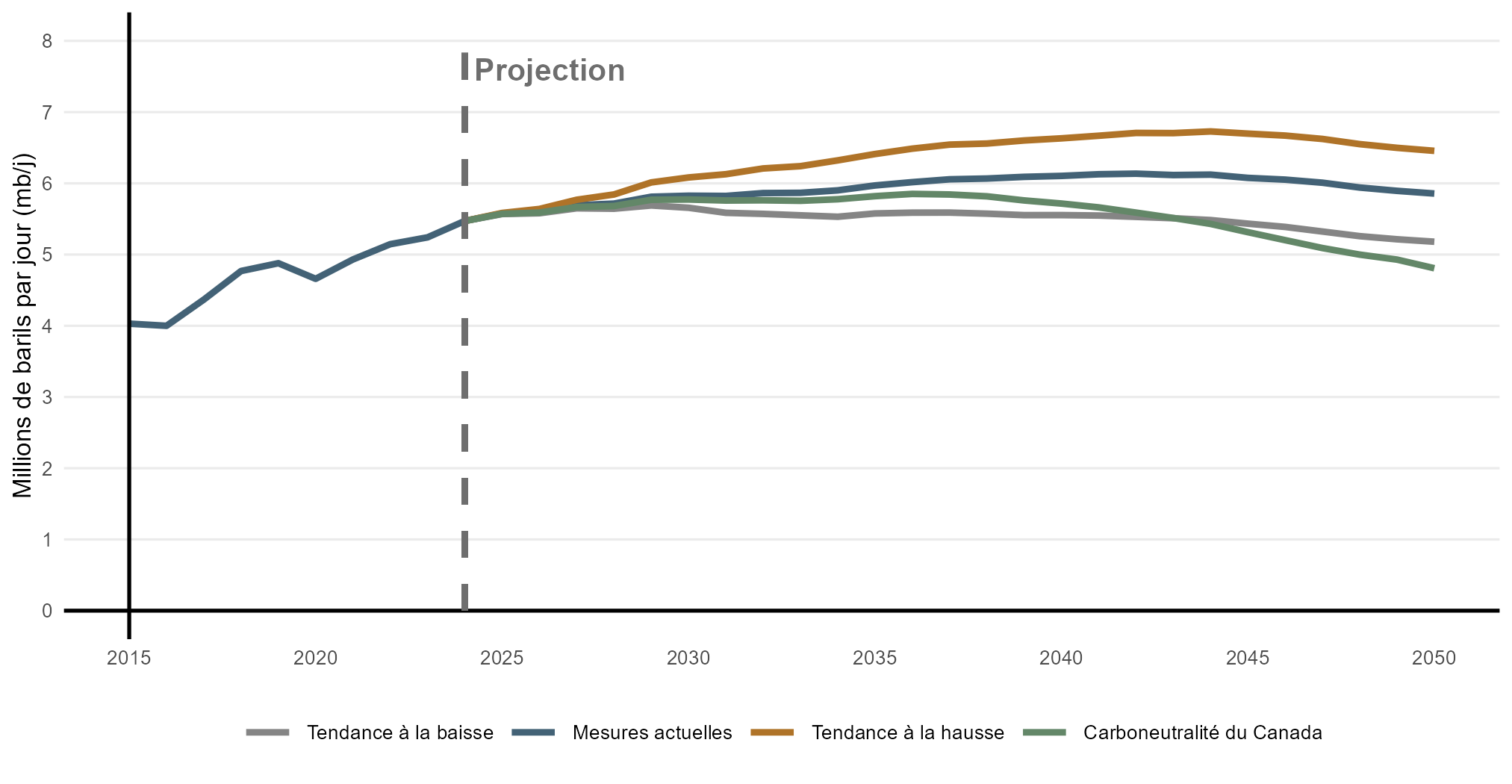

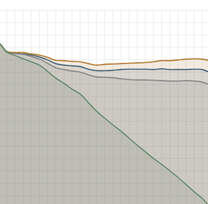

La production de pétrole brut augmente à court terme dans tous les scénarios, mais les trajectoires à long terme diffèrent en fonction, surtout, des hypothèses de prix du pétrole brut décrites au chapitre Scénarios et hypothèses (figure R.9). Dans le scénario des mesures actuelles, la production de pétrole brut augmente pour atteindre 5,8 Mb/j en 2030, comparativement à 5,5 Mb/j en 2024, une hausse de 6,5 %. Dans le scénario de la tendance à la hausse, cette production s’élève à 6,1 Mb/j en 2030, une augmentation de 11 % par rapport à 2024. C’est en 2030 que la production est la plus faible, soit 5,7 Mb/j, dans le scénario de la tendance à la baisse, en raison des bas prix.

À plus long terme, dans le scénario des mesures actuelles, la production augmente pour atteindre 6,1 Mb/j vers 2040, avant de se stabiliser à 5,9 Mb/j en 2050. Dans le scénario de la tendance à la hausse, les prix plus élevés poussent la production vers un sommet de 6,7 Mb/j au milieu des années 2040. Elle recule ensuite pour se situer à 6,5 Mb/j en 2050, une hausse de 10 % par rapport au scénario des mesures actuelles. La production diminue fortement dans le scénario de la tendance à la baisse pour s’établir à 5,2 Mb/j en 2050, un niveau qui se rapproche de celui de 2022. Pour ce qui est du scénario de carboneutralité du Canada, nous supposons que les prix internationaux du pétrole chutent par suite d’une baisse de la demande mondiale et que la production diminue graduellement elle aussi pour revenir à des niveaux comparables à ceux du scénario de la tendance à la baisse à l’horizon 2050. Dans le scénario de carboneutralité du Canada, la production culmine à 5,8 Mb/j vers 2036 et se maintient au-dessus de 5 Mb/j pendant la plus grande partie de la période de projection, même si l’industrie se décarbone en réduisant ses émissions de méthane et en adoptant la technologie du CUSC.

En quoi la production de pétrole brut change-t-elle tout au long de la période de projection?

Explorez les données à l’aide de notre outil de visualisation interactif. Consultez la production projetée de pétrole brut.

Version texte : Cette figure montre la production totale de pétrole brut de 2015 à 2050 dans tous les scénarios. La production augmente de façon régulière de 2015 jusqu’au milieu des années 2020, puis emprunte des trajectoires différentes selon les scénarios. Dans le scénario de la tendance à la baisse, on constate un plafonnement avant 2030, puis une diminution progressive. Dans le scénario de carboneutralité du Canada, la production commence à baisser vers la fin des années 2030. Dans le scénario des mesures actuelles, elle augmente jusque dans les années 2040, puis recule quelque peu. C’est dans le scénario de la tendance à la hausse que l’augmentation de la production est la plus marquée.

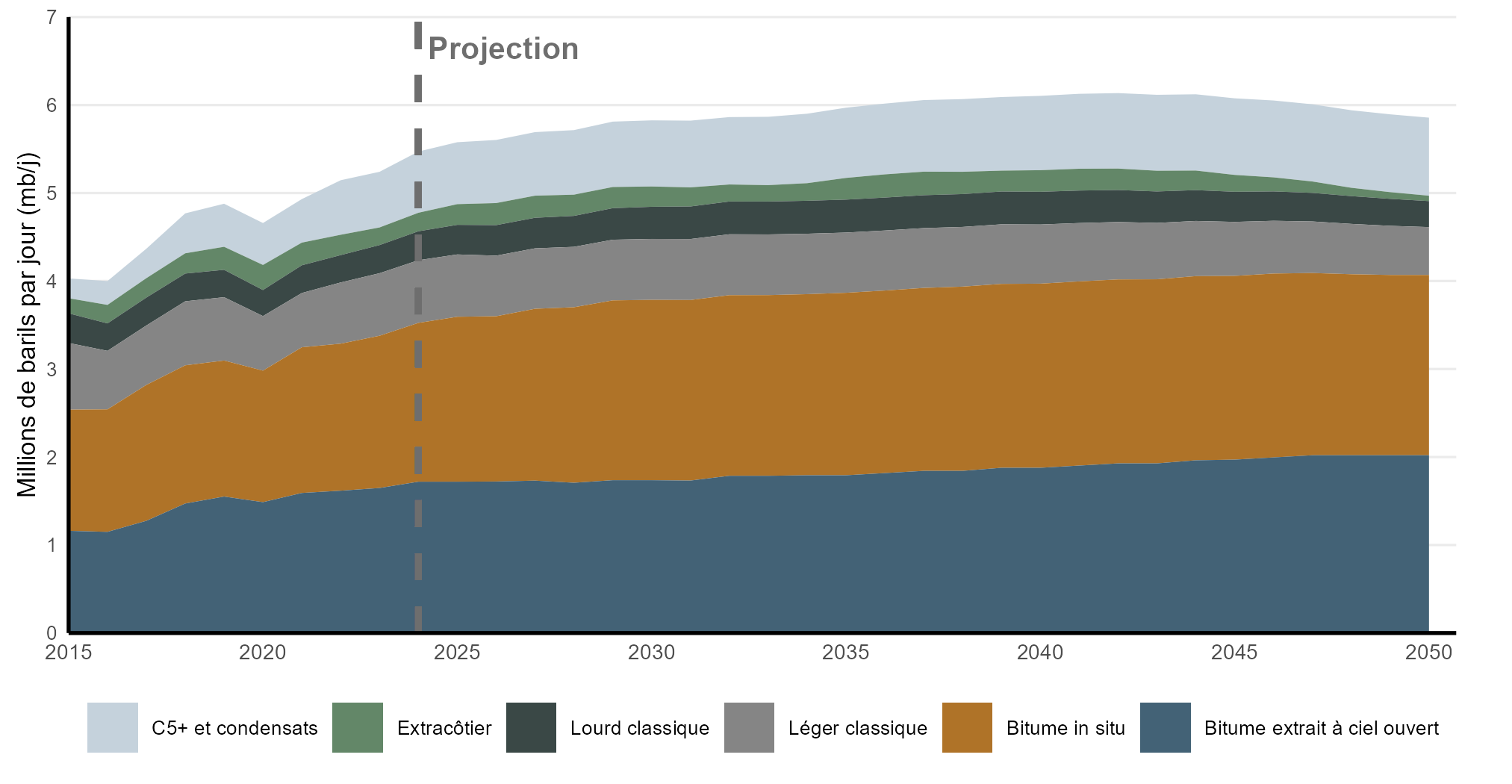

La production canadienne de pétrole dans le scénario des mesures actuelles continue de venir principalement des sables bitumineux, comme le montre la figure R.10. La production totale des sables bitumineux (ventilée selon le bitume extrait à ciel ouvert et le bitume in situ à la figure R.10) poursuit son ascension jusqu’en 2050 dans le scénario des mesures actuelles, pour atteindre 4,1 Mb/j à ce moment. Le plafonnement, puis la baisse à long terme de la production totale de pétrole brut, s’expliquent par une baisse de la production de pétrole lourd et de pétrole léger classiques. La production de pétrole au large des côtes demeure relativement stable jusqu’au milieu des années 2040, puis fléchit sous l’effet du vieillissement, puis de la mise hors service, des installations.

Version texte : Cette figure présente la production de pétrole selon le type dans le scénario des mesures actuelles. Les aires empilées représentent les divers types de pétrole : le bitume in situ et le bitume extrait à ciel ouvert (les deux types provenant des sables bitumineux) sont les deux principaux joueurs pendant la période de projection et comptent pour la plus grande partie de la croissance de la production avec le temps. La production de C5+ et de condensats est aussi en hausse, bien que ses valeurs de départ soient plus basses. Pour plus de clarté, la production de pétrole au large des côtes, souvent amalgamée aux pétroles classiques léger et lourd, est présentée distinctement. Dans le graphique, les pétroles classiques léger et lourd ne comprennent que la production terrestre. La production totale de pétrole augmente graduellement jusqu’au début des années 2030, puis demeure relativement stable avant de régresser quelque peu à l’approche de 2050.

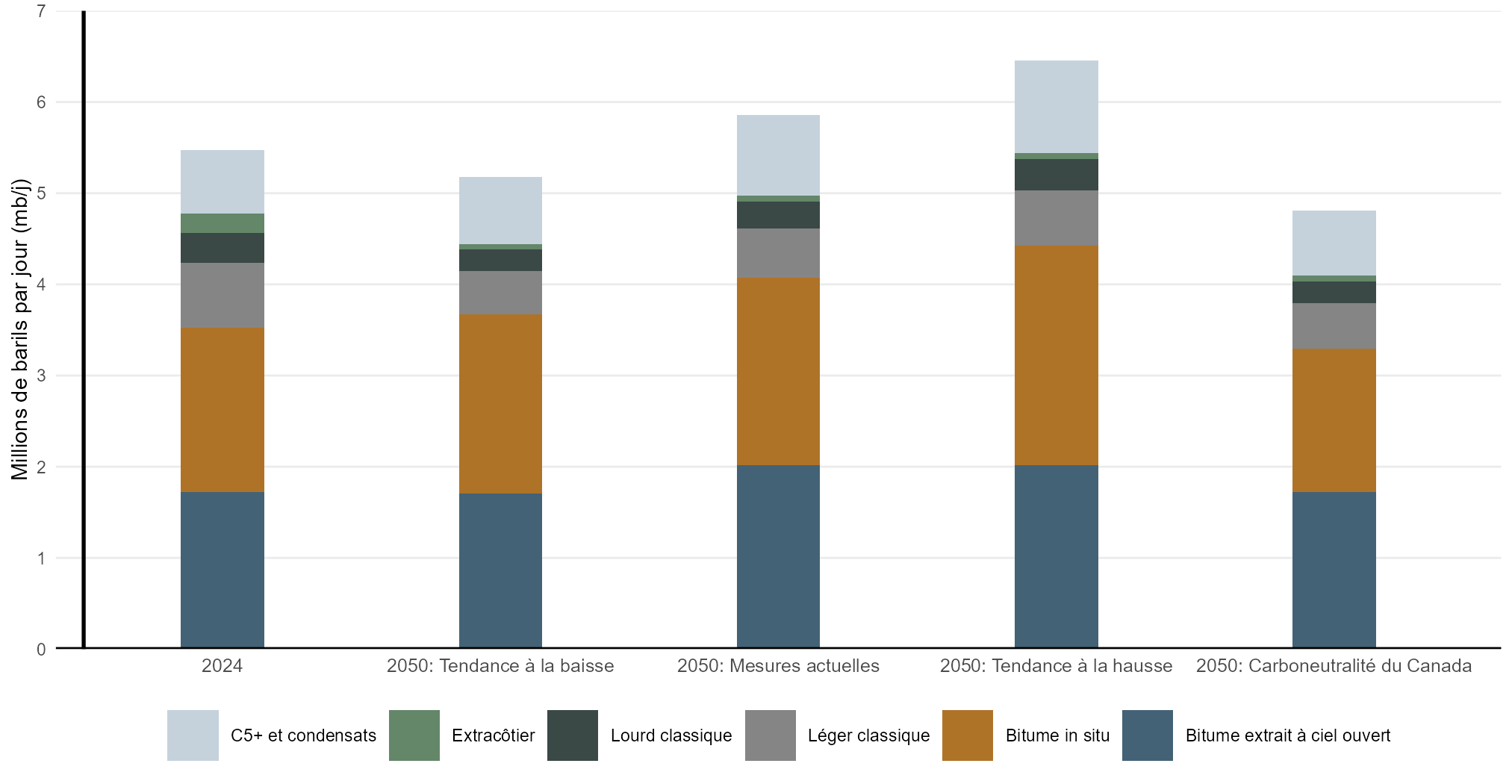

Dans tous les scénarios, l’exploitation des sables bitumineux compte pour la plus grande partie de la production (figure R.11). En 2050, la production de pétroles classiques léger et lourd et celle au large se situe en deçà de celle de 2024. Dans le scénario de la tendance à la hausse, elle s’élève à plus de 6,5 Mb/j en 2050, en grande partie grâce à une contribution supplémentaire de 900 kb/j des sables bitumineux par rapport à 2024. Même dans les scénarios tablant sur une plus faible production, la production des sables bitumineux se maintient près des niveaux de 2024 jusqu’en 2050. Dans les scénarios prévisionnels, les reculs à plus long terme sont la conséquence d’une diminution, à divers degrés, de la production de pétrole léger et de pétrole lourd classiques.

Version texte : Cette figure compare la production de pétrole selon le type en 2024 et 2050 dans tous les scénarios. Chaque type de pétrole est représenté par une couleur distincte : léger classique, lourd classique, pétrole extracôtier, C5+ et condensats, bitume extrait à ciel ouvert et bitume in situ. La première tranche de chaque barre indique la production de 2024 et est suivie de la projection de chaque type jusqu’en 2050 dans chaque scénario. Le pétrole léger et le pétrole lourd classiques sont en baisse dans tous les cas. Celle de C5+ et de condensats et celle de bitume extrait à ciel ouvert restent comparables à celles de 2024 en 2050, sauf dans les scénarios des mesures actuelles et de la tendance à la hausse où on constate une légère augmentation. En 2050, la production de bitume in situ et celle de bitume à ciel ouvert comptent pour 62 % de la production totale de pétrole brut au Canada dans tous les scénarios.

Alberta Carbon Conversion Technology Centre, crédit photo : InnoTech Alberta (en anglais)

Les coûts des technologies représentent une grande incertitude dans des perspectives énergétiques à long terme. Dans le scénario de carboneutralité du Canada, la production de pétrole, largement issue des sables bitumineux, diminue par rapport à maintenant, mais demeure relativement près des volumes récents. Cela tient principalement à la présence, dans ce scénario, de voies technologiques de réduction des émissions et d’un prix hypothétique du pétrole supérieur à 60 $ le baril (en $ USNote de bas de page 11 de 2025) pendant la plus grande partie de la projection. Pour ce qui est des sables bitumineux, la production dépend grandement des coûts du déploiement à grande échelle du CUSC, En deux mots, moins cette technologie coûtera cher, meilleures seront les chances qu’elle soit adoptée. Cela permet aux producteurs de continuer à se livrer à leurs activités tout en réduisant leurs émissions pendant la transition de l’ensemble de l’économie vers un bilan zéro.

Nos hypothèses concernant le CUSC jouent un rôle important dans le degré d’adoption de cette technologie dans nos scénarios et, il va de soi, dans toutes nos projections de la production de pétrole. Le CUSC étant encore une technologie émergente dont les coûts futurs restent très incertains, nous avons produit un scénario de coûts élevés de cette technologie. Ce scénario pose les mêmes hypothèses que celui de carboneutralité du Canada, auquel nous avons intégré des coûts beaucoup plus élevés du CUSC pour l’exploitation des sables bitumineux, avant de relancer notre modèle de production de ceux ci. Cette façon de faire permet d’avoir un aperçu de l’évolution possible de la production en imaginant des coûts plus élevés de cette technologie.

Le tableau R.1 compare les hypothèses de coûts du CUSC dans le scénario de carboneutralité du Canada et celui de coûts élevés du CUSC. Dans ce dernier cas, on suppose que ces coûts seront environ le double de ceux présumés dans le scénario de carboneutralité du Canada.

| 2030 | 2050 | |||||

|---|---|---|---|---|---|---|

| $ CA de 2025 la tonne (avant crédits d’impôt) | ||||||

| Installations de CUSC : | Production de vapeur | Cogénération | Valorisation | Production de vapeur | Cogénération | Valorisation |

| Scénario de carboneutralité du Canada | 250 | 300 | 150 | 190 | 225 | 110 |

| Scénario de coûts élevés du CUSC | 500 | 600 | 300 | 300 | 450 | 240 |

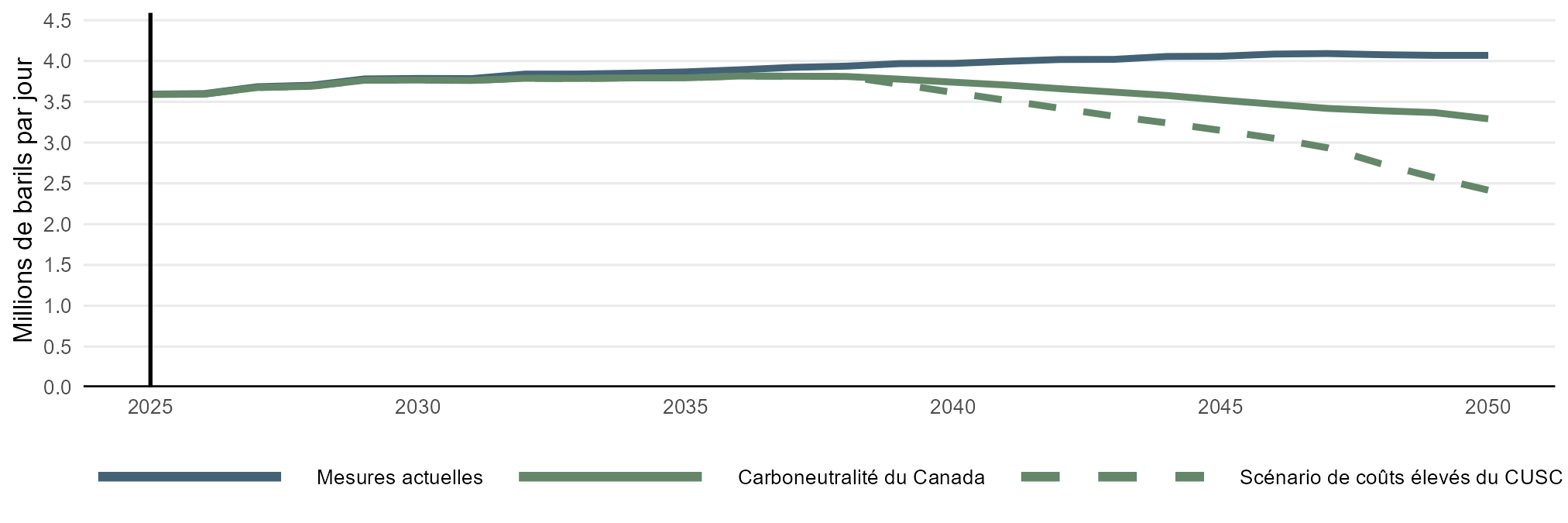

Dans le scénario de carboneutralité du Canada, la production tirée des sables bitumineux s’élève à 3,3 Mb/j en 2050, et 40 Mt de dioxyde de carbone (CO2) sont stockés grâce au CUSC. Dans le scénario de coûts élevés du CUSC, le secteur utilise celui ci 25 % moins, ce qui ramène le stockage de CO2 à 30 Mt en 2050. Face à des coûts du CUSC plus élevés, notre modèle révèle que les producteurs de sables bitumineux préfèrent en plus grand nombre de cesser la production plutôt que de se tourner vers des options plus coûteuses de décarbonation. Dans le scénario de coûts élevés du CUSC, la production des sables bitumineux est 25 % inférieure à celle du scénario de carboneutralité du Canada à l’horizon 2050, soit 2,4 Mb/j (figure R.12). En 2050, la production des sables bitumineux dans le scénario de coûts élevés du CUSC est inférieure de 40 % à celle du scénario des mesures actuelles.

Version texte : Cette figure illustre la production des sables bitumineux dans les scénarios des mesures actuelles, de carboneutralité du Canada et de coûts élevés du CUSC, de 2025 à 2050. Dans le scénario des mesures actuelles, la production augmente graduellement jusqu’au milieu des années 2040, puis se stabilise. Dans celui de carboneutralité du Canada, elle culmine au milieu des années 2030, puis diminue de façon régulière à partir de la fin cette décennie. Dans le scénario de coûts élevés du CUSC, la production, au départ, suit la courbe du scénario de carboneutralité du Canada, puis chute plus fortement à la fin des années 2030. En 2050, dans ce scénario de coûts élevés du CUSC, la production est largement inférieure à celle du scénario des mesures actuelles et à celle du scénario de carboneutralité du Canada.

Cette analyse de sensibilité n’est pas un entièrement modélisée. Les coûts relativement plus élevés du CUSC dans l’exploitation des sables bitumineux et les changements dans les tendances de la production et des technologies pourraient se répercuter sur l’ensemble de l’économie et la filière énergétique, des éléments qui ne sont pas pris en compte dans cette analyse de sensibilité limitéeNote de bas de page 12. Le scénario de coûts élevés du CUSC est utile pour faire ressortir l’importance et la sensibilité de nos hypothèses sous-jacentes sur les résultats et montrer à quel point ces coûts réagissent à chaque variable.

L’élaboration des perspectives de production de pétrole et de gaz naturel pour le rapport Avenir énergétique du Canada suppose que l’on intègre aux hypothèses de chaque scénario d’autres facteurs qui, tout en étant moins bien définis, jouent néanmoins un rôle important dans les projections. Ces facteurs ont généralement trait au comportement des sociétés et à des incertitudes extérieures et peuvent interagir avec les effets d’autres hypothèses, comme des prix élevés du pétrole, pour influer sur la hausse de la production. Selon que le comportement des producteurs et des investisseurs change ou non dans l’avenir, l’accroissement de la production peut être sensiblement plus élevé ou plus faible que dans les scénarios présentés ici, même si les hypothèses de prix sont comparables. Voici quelques-unes des complexités de la modélisation de la production qui sont moins souvent abordées, mais qui sont néanmoins importantes :

L’aménagement de nouveaux projets pétroliers de grande envergure, en particulier dans le secteur des sables bitumineux, peut exiger plusieurs années, et leur exploitation se mesurer en décennies. Ils sont donc sensibles aux incertitudes et peuvent produire des résultats inattendus si on ne tient compte que des grandes hypothèses comme les prix des produits de base. Comme c’est le cas de toute hypothèse avancée dans des études comme celle ci, le comportement futur des producteurs et des investisseurs peut ici encore changer et faire en sorte que la production de pétrole soit notablement plus élevée ou moins élevée que dans les scénarios du présent rapport.

Les principaux facteurs influant sur la production de gaz naturel sont les prix de celui ci en Amérique du Nord, qui déterminent si le forage de nouveaux puits sera rentable, et les hypothèses concernant les exportations de GNL, décrites dans le chapitre Scénarios et hypothèses.

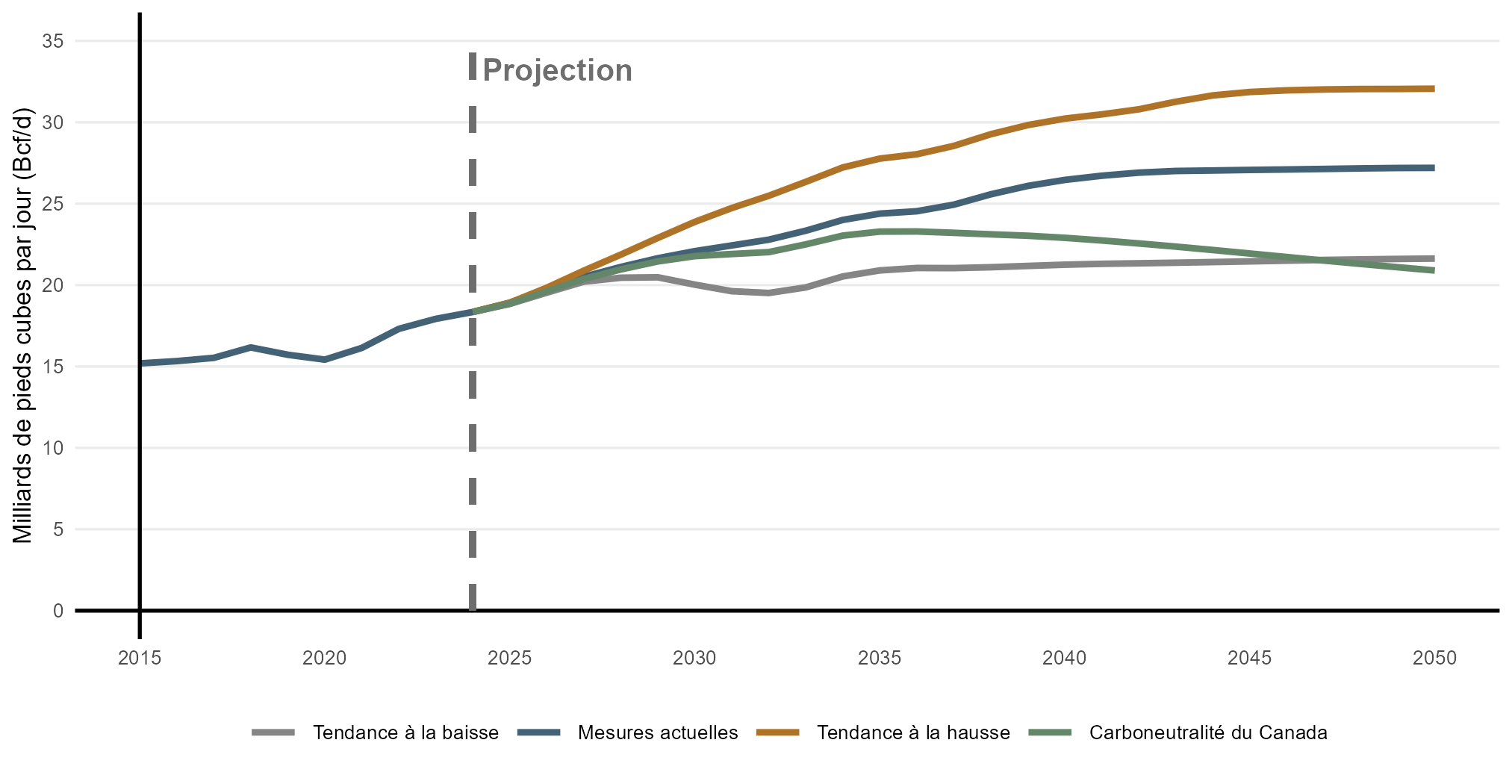

Au cours des dernières années, la production de gaz naturel dans l’Ouest canadien a connu un essor rapide, passant de 15,7 Gpi³/j en 2019 à un niveau record de 18,3 Gpi³/j en 2024. Dans tous les scénarios, bien qu’à des degrés différents, la croissance se poursuit (figure R.13). En 2035, la production est de 2 à 9 Gpi³/j plus élevée qu’en 2024. À plus long terme, dans les scénarios des mesures actuelles et de la tendance à la hausse, elle s’élève à 27 Gpi³/j et 32 Gpi³/j, respectivement, en 2050. Elle est plus modérée dans les scénarios de la tendance à la baisse et de carboneutralité du Canada et recule éventuellement pour s’établir à environ 21 Gpi³/j en 2050, un niveau tout de même plus élevé qu’en 2024.

Version texte : Cette figure montre la production totale de gaz naturel de 2015 à 2050 dans tous les scénarios. Elle augmente graduellement de 2015 jusqu’à la fin des années 2020, puis prend des tangentes différentes selon le scénario, atteignant son niveau le plus élevé, 32 Gpi³/j en 2050, dans le scénario de la tendance à la hausse. La courbe est comparable dans le scénario des mesures actuelles, bien que les volumes soient moindres pendant toute la période de projection. Dans le scénario de carboneutralité du Canada, la production atteint 23 Gpi³/j en 2036, puis recule quelque peu. Dans le scénario de la tendance à la baisse, la production culmine dans la deuxième moitié des années 2020 et reste relativement stable jusqu’à la fin de la période de projection.

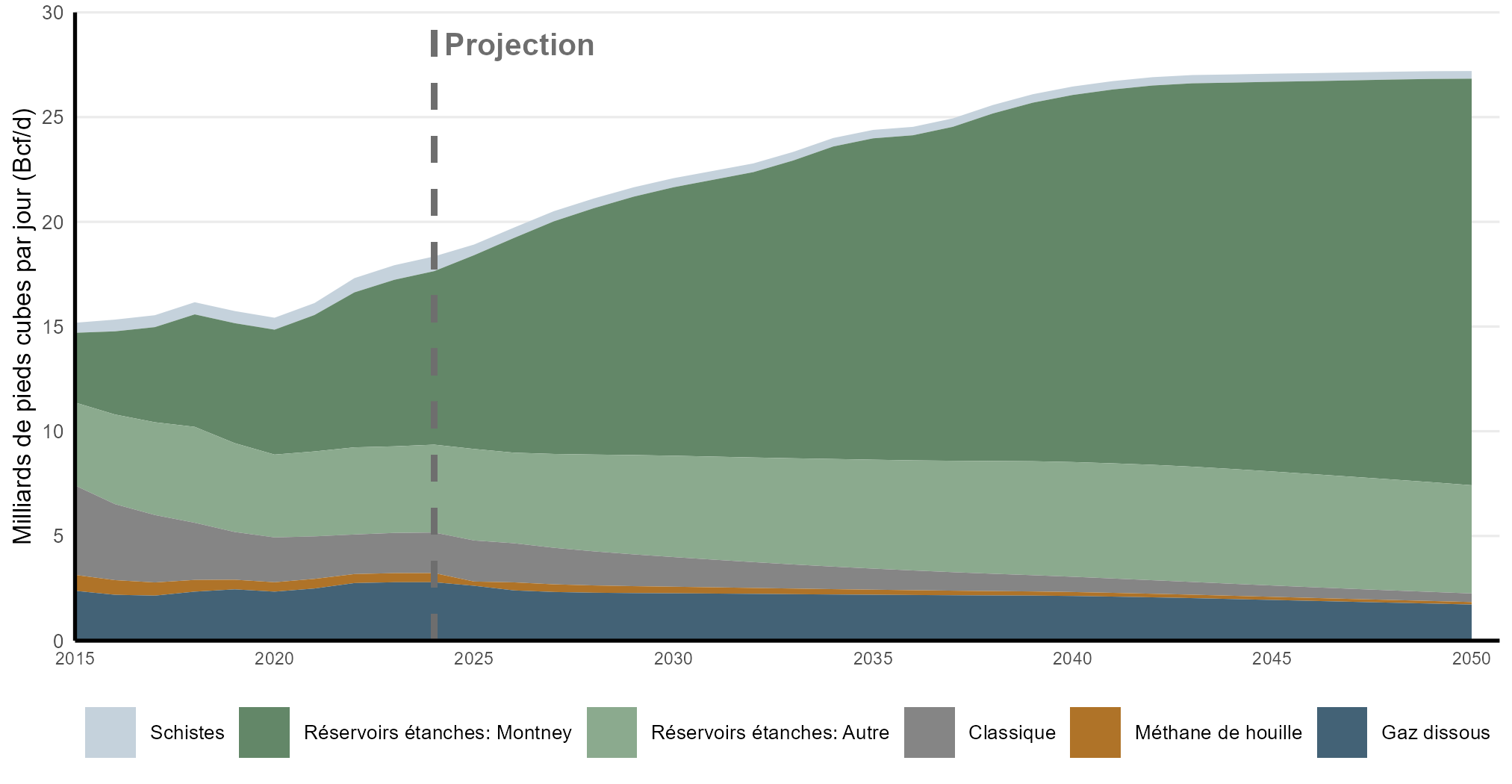

La figure R.14 présente la production annuelle de gaz naturel dans le scénario des mesures actuelles, selon le type, pendant la période de projection. Dans ce scénario, la production de gaz naturel continue d’augmenter, principalement grâce au gaz de réservoirs étanches – gaz produit à partir de schistes riches en matières organiques ou de gisements de grès, de silt, de calcaire ou de dolomies de faible perméabilité. Les réservoirs étanches exigent habituellement une combinaison de forage horizontal et de fracturation hydraulique en plusieurs étapes pour que la production soit rentable. Le gaz de réservoirs étanches, qui comptait pour 28 % de la production en 2005 et 68 % en 2024, représente 85 % en 2035 et 90 % en 2050. La croissance de la production de gaz de réservoirs étanches vient surtout de la région de Montney, dans le nord-est de la Colombie-Britannique et le nord-ouest de l’Alberta. La production de méthane classique, de méthane dissous et de méthane de houille diminue à divers degrés à long terme. La figure R.15 montre que ce phénomène se produit aussi dans les scénarios de la tendance à la hausse, de la tendance à la baisse et de carboneutralité du Canada.

En quoi la production de gaz naturel change-t-elle tout au long de la période de projection?

Explorez les données à l’aide de notre outil de visualisation interactif. Consultez la production de gaz naturel projetée.

Version texte : Ce graphique à aires empilées illustre la production de gaz naturel dans le scénario des mesures actuelles, ventilée par type de production, de 2015 à 2050, soit celle de gaz dissous, de méthane de houille (MH), de gaz classique, de gaz de réservoirs étanches et de gaz de schiste. Durant la période visée, la production totale de gaz naturel augmente, celle de gaz de réservoirs étanches enregistrant la hausse la plus importante et comptant pour la plus large part de la production durant les dernières années.

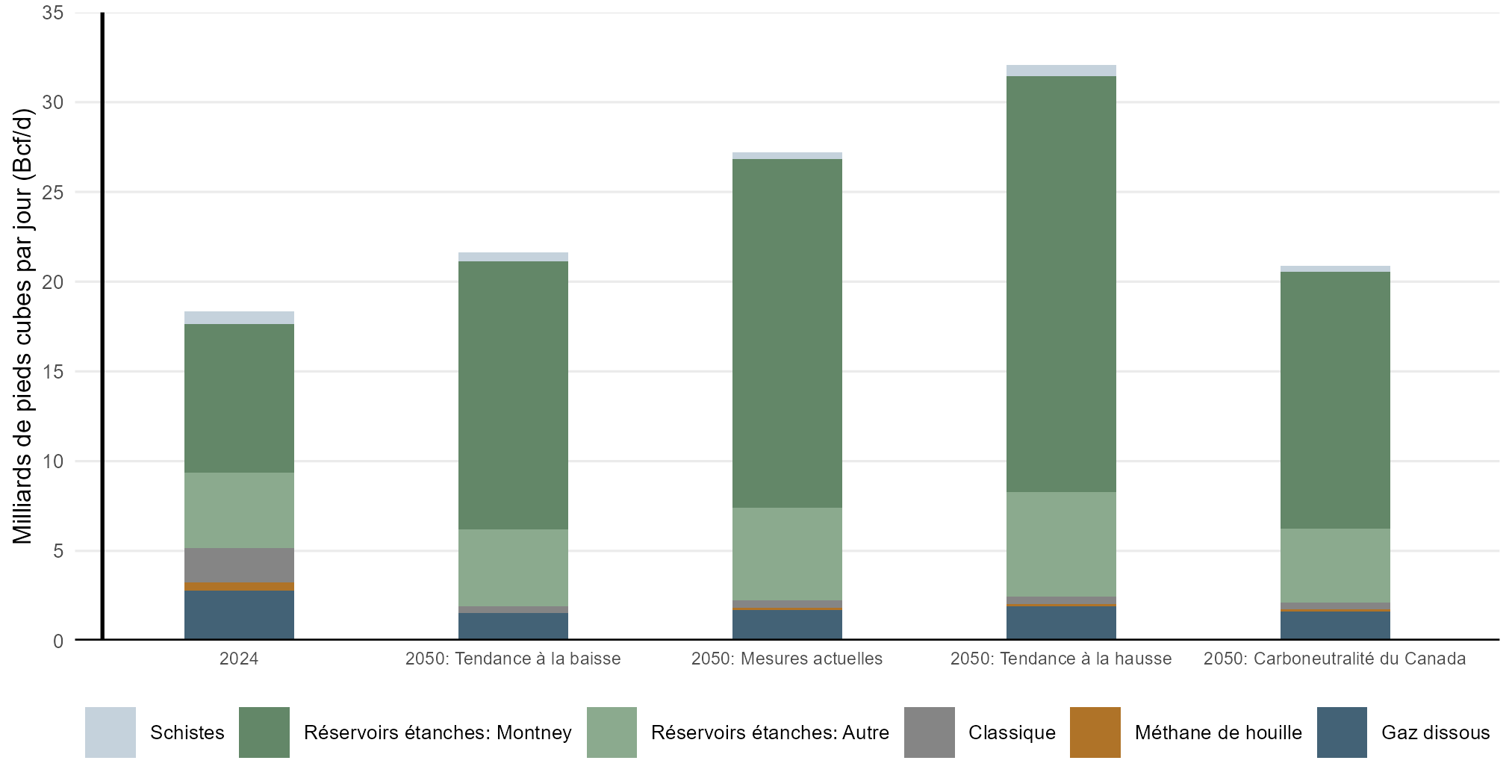

Version texte : Ce graphique compare la production de gaz naturel selon le type de production en 2024 et 2050 dans tous les scénarios. Pour chaque année et chaque scénario, la production totale est indiquée sous forme de barres empilées, avec contributions du gaz dissous, du méthane de houille (MGH), du gaz classique, du gaz de réservoirs étanches et du gaz de schiste. La production totale de gaz naturel varie d’un scénario à l’autre en 2050, le gaz de réservoirs étanches représentant la plus grande part dans tous les scénarios.

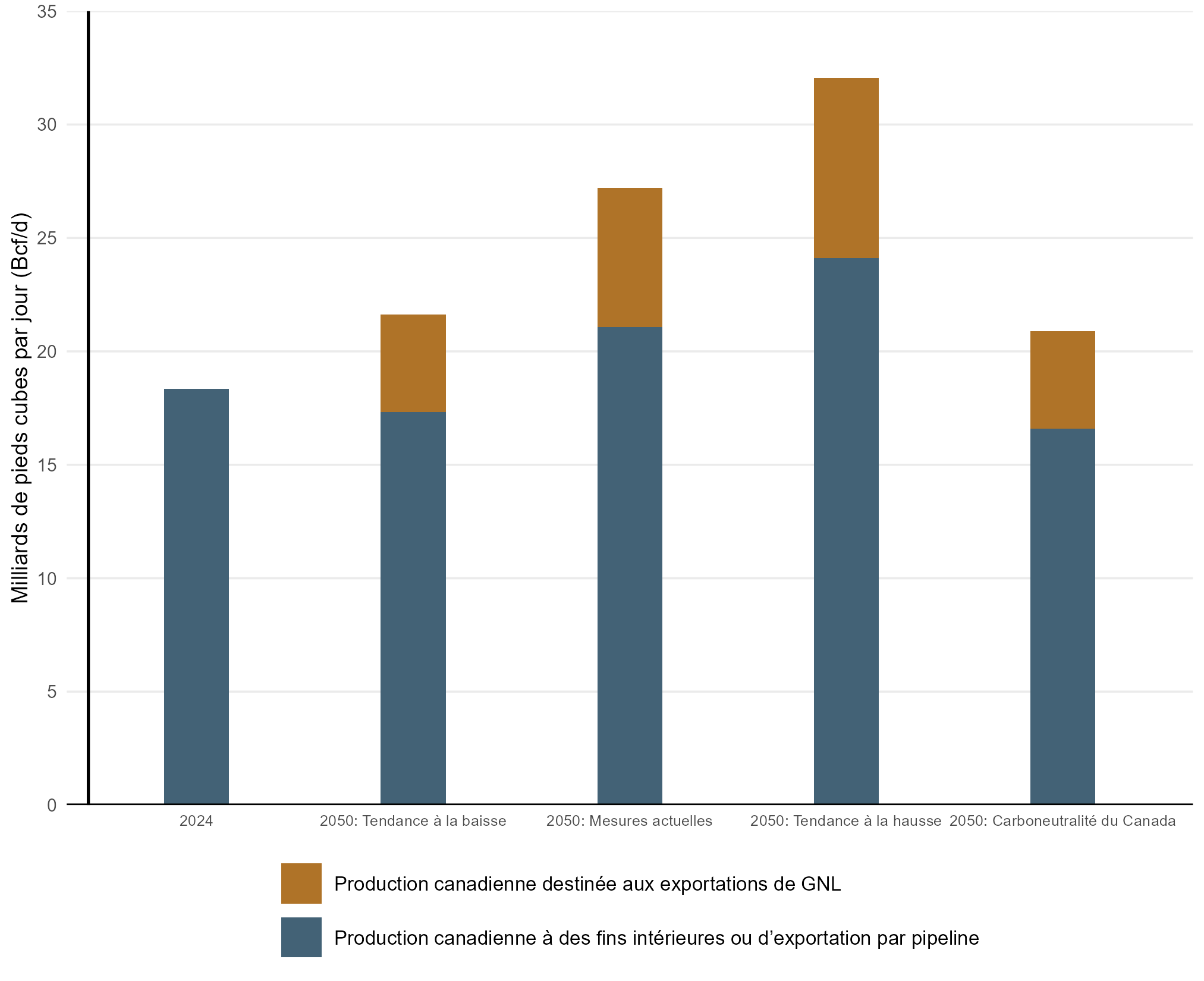

Le potentiel d’exportations de GNL contribue grandement à l’augmentation de la production de gaz naturel. Comme nous l’indiquons au chapitre Scénarios et hypothèses, pour les besoins de nos projections, nous posons comme hypothèse que 75 % du gaz destiné à l’exportation sous forme de GNL est extrait exclusivement à cette fin dans tous les scénarios. Nous tablons aussi sur une production additionnelle de 75 %, certains exportateurs de GNL disposant d’abondantes ressources de gaz dans l’Ouest canadien et ayant déjà indiqué leurs intentions d’y puiser pour alimenter, au moins en partie, leurs exportations de GNL. Cela laisse à penser que cette production pourrait être moins dépendante des prix du gaz en Amérique du Nord. Par ailleurs, certains de ces exportateurs sont aussi de grands producteurs mondiaux de gaz naturel et peuvent utiliser leurs capitaux d’investissement mondiaux pour financer la mise en valeur, des ressources financières dont ne disposent peut-être pas les producteurs canadiens. Nous postulons que 25 % de la production découlent des hypothèses de prix décrites au chapitre Scénarios et hypothèses, du fait que le marché nord-américain du gaz naturel est fortement intégré et qu’il est probable qu’une partie du gaz sera acheté pour être converti en GNL.

La figure R.16 ventile la production totale en 2024 et 2050 entre les marchés traditionnels, soit la demande intérieure et les exportations par pipeline, et les exportations des projets de GNL de la Colombie-Britannique. Dans l’ensemble, la production totale en 2025 dans les quatre scénarios est supérieure à celle de 2024, l’augmentation variant d’environ 15 % de 2024 à 2050 dans le scénario de carboneutralité du Canada à près de 50 % dans celui des mesures actuelles et à près de 75 % dans celui de la tendance à la hausse. Comme l’illustre la figure R.16, une grande partie de cette hausse est consacrée aux exportations de GNL. Les volumes de gaz naturel acheminés vers les marchés traditionnels diminuent dans les scénarios de la tendance à la baisse et de carboneutralité du Canada et augmentent de 15 % dans le scénario des mesures actuelles et de 32 % dans celui de la tendance à la hausse. Il s’agit d’une diversification remarquable du commerce du gaz naturel canadien, puisque la presque totalité des exportations vers les États-Unis sont actuellement acheminées par pipeline (en 2024, 8,64 Gpi³/j de gaz naturel ont été exportés par pipeline) et que, potentiellement, plus du tiers des exportations pourraient rejoindre des marchés mondiaux sous forme de GNL dans tous les scénarios d’ici 2050Note de bas de page 13.

Version texte : Ce graphique compare la production et l’utilisation de gaz naturel en 2024 et 2050 dans tous les scénarios. Chaque barre est divisée entre la production canadienne destinée à une consommation intérieure ou à l’exportation par pipeline et la production vouée à l’exportation sous forme de GNL. À l’horizon 2050, dans les scénarios de la tendance à la baisse et de carboneutralité du Canada, la production totale est légèrement supérieure à celle de 2024, stimulée par des exportations de GNL totalisant 4,25 Gpi³/j. Dans le scénario des mesures actuelles, la production est plus élevée, en raison des marchés traditionnels pour le gaz canadien et des exportations de GNL qui atteignent 6,1 Gpi³/j. C’est dans le scénario de la tendance à la hausse que l’augmentation de la production est la plus marquée, et les exportations de GNL se chiffrent à 7,9 Gpi³/j.

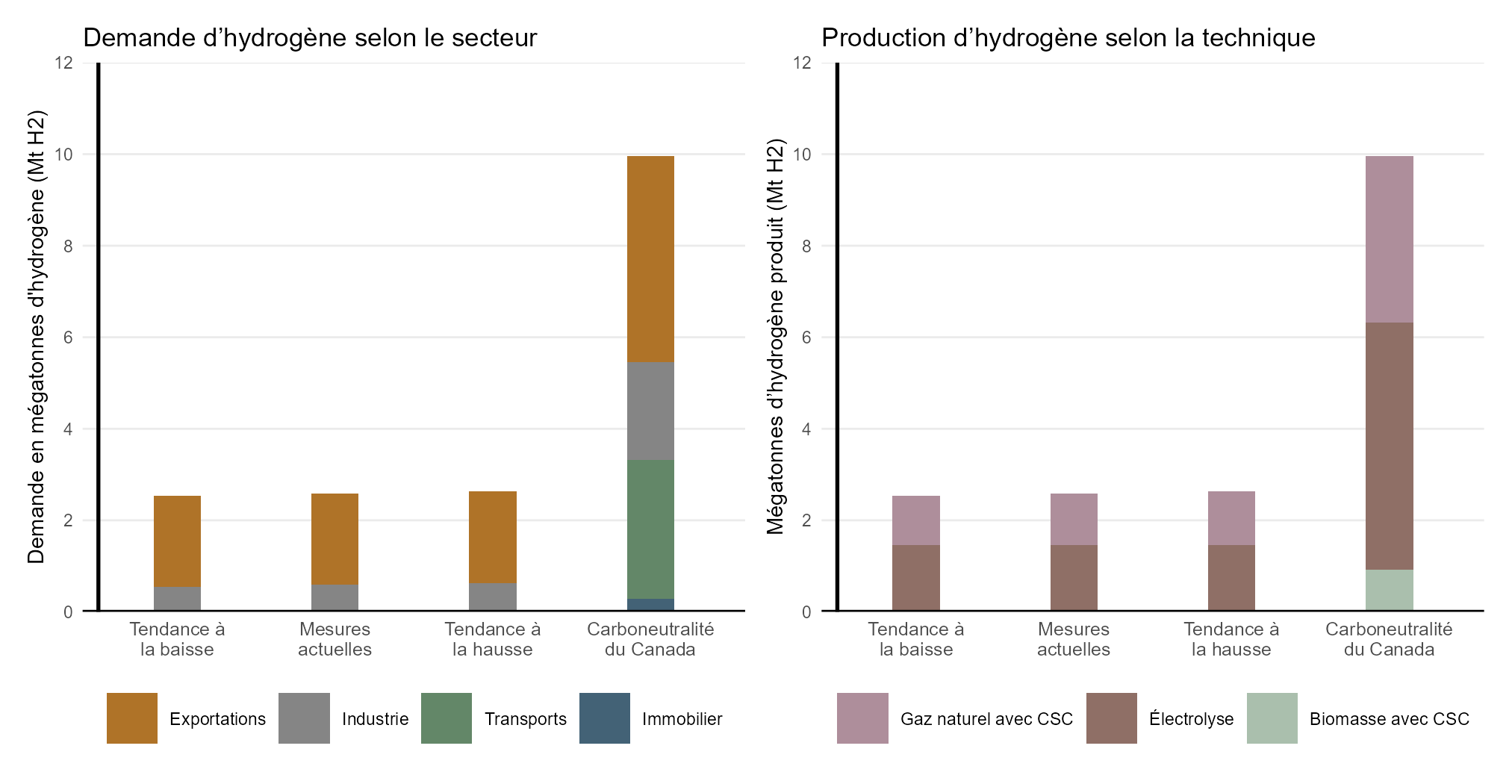

L’hydrogène est un vecteur énergétique qui peut être produit à partir de diverses sources et utilisé dans de nombreux secteurs. Dans la présente section, nous nous attachons à la demande d’hydrogène et à sa production à partir de procédés qui émettent peu ou pas de CO2Note de bas de page 14.

Nos projections de la production supplémentaire d’hydrogène à émissions faibles et nulles indiquent une augmentation de la demande intérieure et de celle destinée à l’exportation. L’utilisation de l’hydrogène demeure un créneau technologique dans le scénario des mesures actuelles et ceux de la tendance à la hausse et à la baisse et est surtout confinée au secteur industriel. Dans le scénario de carboneutralité du Canada, l’hydrogène compte pour environ 5 % de la demande pour utilisation finale d’ici 2050. Nous supposons que la production d’hydrogène destinée à l’exportation augmente après 2030 dans tous les scénarios pour atteindre 2 millions de tonnes (Mt) d’ici 2050 dans les scénarios des mesures actuelles, de la tendance à la hausse et de la tendance à la baisse et 4,5 Mt d’ici 2050 dans le scénario de carboneutralité du Canada.

La production totale combinée d’hydrogène à émissions faibles ou nulles s’élève à plus de 2,5 Mt d’ici 2050 dans les scénarios des mesures actuelles, de la tendance à la hausse et de la tendance à la baisse, et autour de 10 Mt dans le scénario de carboneutralité du Canada. Dans nos hypothèses, l’hydrogène est produit par électrolyse à partir d’électricité produite au moyen d’énergies renouvelables consacrées uniquement à cette fin ou d’une hausse de la production d’électricité du réseau provenant de ressources ne produisant pas d’émissions, comme le gaz naturel jumelé au CUSC. La figure R.17 illustre les utilisations de l’hydrogène en 2050 (graphique de gauche) et son mode de production (graphique de droite).

Version texte : Cette figure illustre la demande d’hydrogène selon le secteur et la technologie servant à le produire en 2050 dans tous les scénarios. Le graphique de gauche présente la demande sectorielle, les barres représentant les divers scénarios. La demande est comparable d’un scénario à un autre, sauf dans le scénario de carboneutralité du Canada, où elle est environ quatre fois plus élevée, la plus grande partie étant destinée à l’exportation, et, à un degré moindre, à l’industrie et au transport. Le graphique de droite illustre la production d’hydrogène en fonction de la technologie servant à sa production dans les mêmes scénarios. Ici encore, la production est comparable dans tous les scénarios, sauf celui de carboneutralité du Canada, où elle est environ quatre fois plus élevée en raison, en grande partie, d’une utilisation plus intense de l’électrolyse et du gaz naturel jumelé au CUSC.

La bioénergie est une composante importante du bouquet énergétique et on y a actuellement recours dans divers secteurs. Dans nos projections, l’adoption de la bioénergie repose sur des hypothèses d’ordre technologique, économique et politique. La charge d’alimentation servant à la production de chaque type de bioénergie dépend de plusieurs facteurs, dont son caractère approprié et sa disponibilité, la demande et le prix des biocarburants, les exigences de prétraitement, l’affectation des terres et la technologie de production.

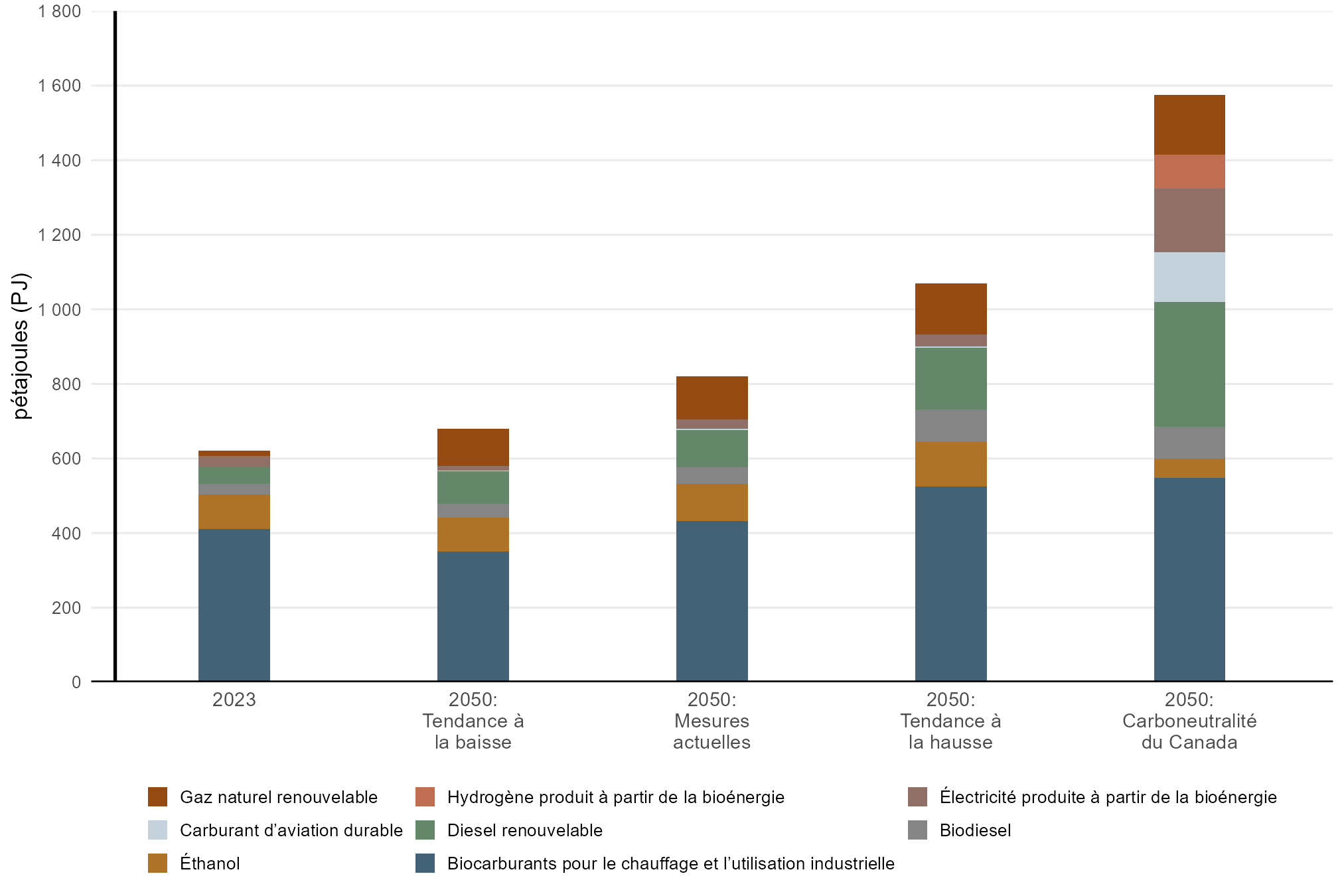

La demande totale de bioénergie pour utilisation finale, y compris l’électricité et l’hydrogène produits à partir de celle ci, augmente de 10 % dans le scénario de la tendance à la baisse, de 32 % dans celui des mesures actuelles, de 73 % dans celui de la tendance à la hausse et d’environ 150 % dans le scénario de carboneutralité du Canada (figure R.18). Des politiques comme le Règlement sur les combustibles propres du Canada et des initiatives provinciales comme les mandats de mélange de gaz naturel renouvelable de la Colombie-Britannique et du Québec, sont des facteurs déterminants dans l’accroissement de la demande de bioénergie d’ici 2050. Dans le scénario de carboneutralité du Canada, l’utilisation grandissante de l’électricité et de l’hydrogène produits à partir de la bioénergie (principalement avec le CUSC) ainsi que du carburant aviation durable joue un rôle important dans l’utilisation de la bioénergie au pays.

Version texte : Ce graphique à barres empilées illustre la demande de bioénergie pour utilisation finale en 2023 et 2050 dans les quatre scénarios. La demande totale augmente dans tous les cas : modestement dans le scénario de la tendance à la baisse, notablement dans celui de la tendance à la hausse et de plus du double dans celui de carboneutralité du Canada. Ce sont les biocarburants utilisés pour le chauffage et les applications industrielles qui se taillent la part du lion pendant toute la durée de la projection, tandis qu’on observe une légère diminution dans le scénario de la tendance à la baisse. À l’exception de l’éthanol, dont l’utilisation recule dans tous les scénarios, et de l’hydrogène produit au moyen de la bioénergie, dont l’augmentation de l’utilisation est limitée au scénario de carboneutralité du Canada, la consommation de tous les autres combustibles est en hausse dans nos scénarios d’ici 2050. Il s’agit du biodiesel, du diesel renouvelable, de l’électricité produite à partir de la bioénergie et du gaz naturel renouvelable. On observe l’augmentation la plus forte dans le scénario de carboneutralité du Canada.

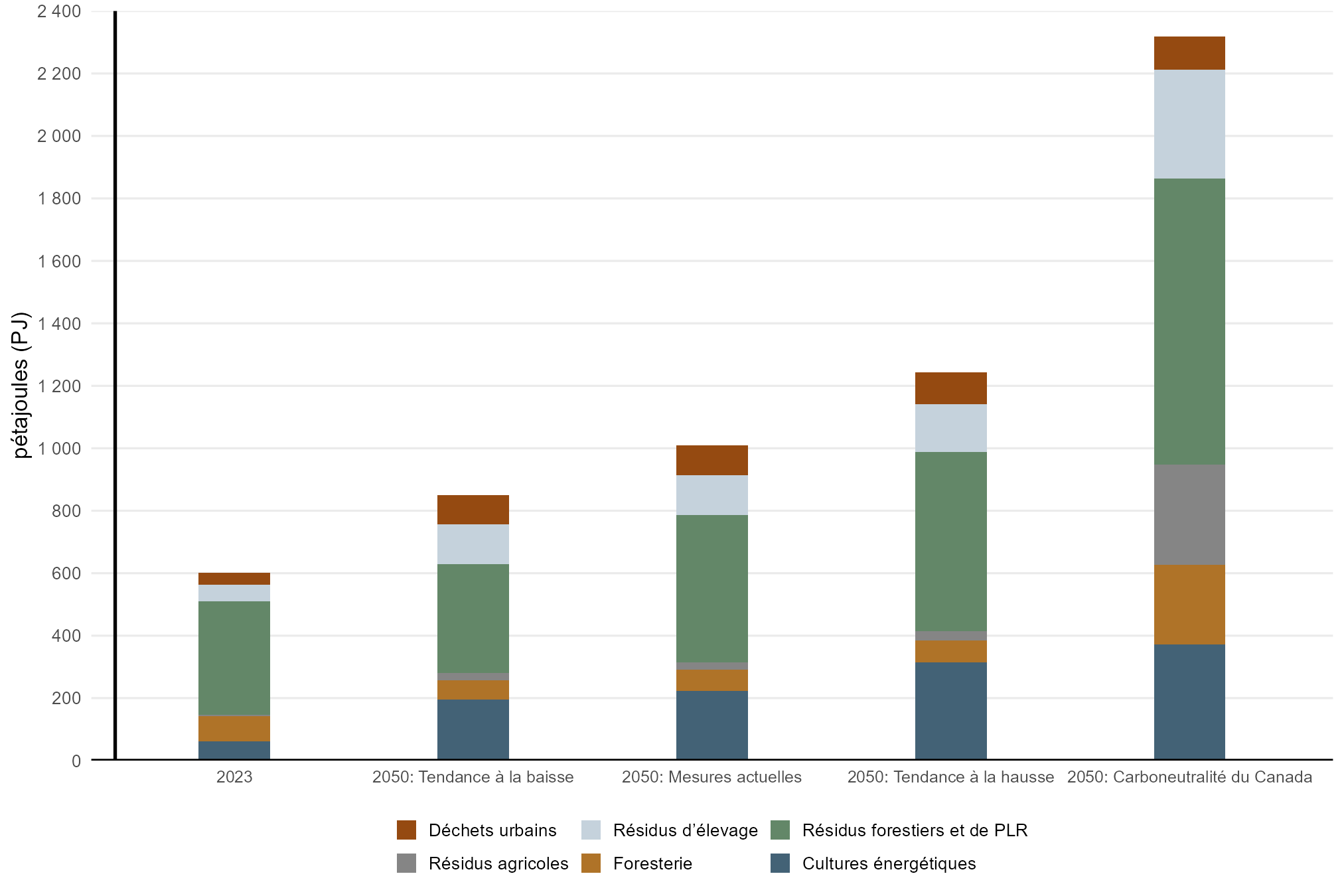

Nous projetons que cette hausse de la production sera soutenue par diverses sources (figure R.19). En 2023, la production de bioénergie venait pour l’essentiel des résidus forestiers et de produits ligneux récoltés. Dans le scénario des mesures actuelles, ceux-ciNote de bas de page 15 et les résidus d’élevage, les déchets urbains et les résidus de cultures énergétiques (p. ex., maïs, canola et saule) comptent pour la plus grande partie de l’augmentation. Les charges d’alimentation supplémentaires nécessaires dans le scénario de carboneutralité du Canada proviennent de diverses sources, dont de fortes augmentations de résidus de culture et des résidus forestiers et de produits ligneux récoltés. Les importations jouent aussi un rôle de premier plan dans la satisfaction de la demande intérieure de bioénergie, principalement pour ce qui est des biocarburants liquides (éthanol, biodiesel, diesel renouvelable, etc.) et le gaz naturel renouvelable.

La figure R.18 illustre la demande de bioénergie en fonction de la charge d’alimentation pour utilisation finale. En comparaison, la figure R.19 montre la bioénergie comme production primaire. Les tendances peuvent être différentes d’un graphique à l’autre en raison de l’efficacité de la transformation. Des procédés comme la bioénergie avec captage et stockage de carbone (« BECCS »), par exemple, sont moins efficaces, ce qui exige plus de pétajoules de charge d’alimentation pour produire un pétajoule d’électricité.

Version texte : Ce graphique illustre la production de bioénergie selon la charge d’alimentation en 2023 et 2050 dans tous les scénarios. Les charges d’alimentation sont constituées des cultures énergétiques, de l’exploitation forestière, des résidus de culture, des résidus forestiers et de produits ligneux récoltés, des résidus d’élevage et des déchets urbains. Dans tous les scénarios, en 2050, la plus grande part de la charge d’alimentation est constituée des résidus forestiers et de produits ligneux récoltés, des résidus d’élevage et des cultures énergétiques.

L’énergie et l’économie sont étroitement liées. Les services énergétiques procurent aux Canadiens leur qualité de vie, tandis que les combustibles et l’électricité sont essentiels pour produire des biens et des services à la grandeur de l’économie. L’activité économique influe sur la quantité et les types d’énergies consommés au pays, tandis que des éléments comme le taux de change et les taux d’intérêt se répercutent sur les marchés de l’énergie. Parallèlement, notre secteur de l’énergie est à la fois un important consommateur d’énergie et un important contributeur à l’activité économique, et agit sur les tendances de la demande d’énergie, des investissements, des exportations et d’autres facteurs. La présente section explique certains des principaux déterminants macroéconomiques de nos projections.

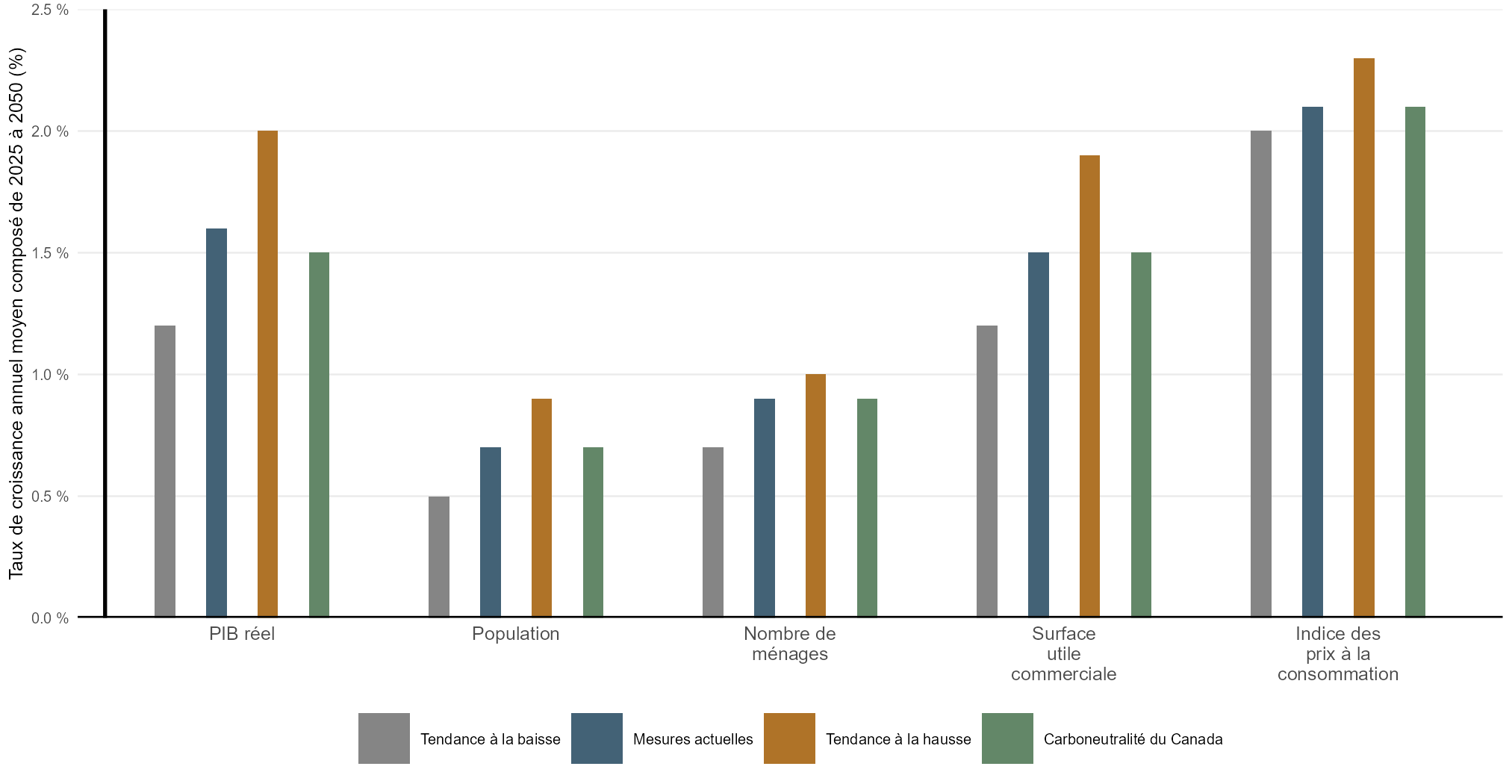

Les principaux indicateurs économiques varient dans les quatre scénarios, comme le montre la figure R.20. Dans le scénario des mesures actuelles, on constate une croissance économique modérée pendant la période de projection, durant laquelle la population augmente de 0,7 % par année et le produit intérieur brut (PIB) réel, de 1,6 % par année. Le taux d’inflation annuel se situe autour de 2,1 %.

Dans le scénario de la tendance à la hausse, nous postulons que la croissance des principaux facteurs économiques est plus rapide. À ces composantes s’ajoute une activité plus forte dans le secteur de l’énergie qui se traduit par une croissance économique plus marquée, soit une hausse du PIB réel de 2 % par année et une augmentation de la population de 0,9 %Note de bas de page 16. Un essor économique plus rapide jumelé à des prix de l’énergie plus élevés, comme nous le supposons dans le scénario de la tendance à la hausse, s’accompagne aussi d’un taux d’inflation légèrement plus élevé que dans le scénario des mesures actuelles, soit 2,3 % par année.

Dans le scénario de la tendance à la baisse, nos hypothèses sur les tendances macroéconomiques et les prix de l’énergie débouchent sur une croissance économique plus faible que dans le scénario des mesures actuelles. Ainsi, le PIB réel augmente de 1,2 % par année, la population, de 0,5 % par année, et l’inflation est légèrement inférieure, s’établissant à 2 % par année.

À l’horizon 2050, les scénarios de la tendance à la hausse et à la baisse procurent une large fourchette de part et d’autre du scénario des mesures actuelles. Dans le scénario de la tendance à la hausse, le PIB réel se situe à 11 %, ce qui correspond à plus de 500 milliards de dollars (en dollars canadiens de 2024) de plus que dans le scénario des mesures actuelles, et la population du Canada grimpe à 52 millions d’habitants, comparativement à 50 millions dans le scénario des mesures actuelles. Dans le scénario de la tendance à la baisse, le PIB réel est près de 10 % inférieur, ou plus de 450 milliards de dollars (en dollars canadiens de 2024), que dans le scénario des mesures actuelles et la population, de 47 millions d’habitants.

Le scénario de carboneutralité du Canada table sur une activité pétrolière et gazière en amont plus faible et des investissements plus importants dans des technologies propres (comme il en a été question plus haut dans le présent chapitre). Globalement, cela se traduit par des tendances de croissance économique légèrement inférieures au scénario des mesures actuelles et nettement supérieures à celles du scénario de la tendance à la baisse.

Le taux de change Canada-États-Unis s’établit, en moyenne, à 0,75 $ CA/$ US dans le scénario des mesures actuelles de 2025 à 2050, à 0,76 $ CA/$ US dans celui de la tendance à la hausse, à 0,73 $ CA/$ US dans celui de la tendance à la baisse et à 0,74 $ CA/$ US dans celui de carboneutralité du Canada.

En quoi les principaux facteurs économiques changent-ils tout au long de la période de projection?

Explorez les données à l’aide de notre outil de visualisation interactif. Consultez les changements dans les principaux facteurs économiques.

Version texte : Ce graphique présente le taux de croissance des principaux indicateurs économiques dans tous les scénarios. Une comparaison avec le scénario des mesures actuelles révèle que la croissance de ces indicateurs économiques (PIB réel, population, nombre de ménages, espace commercial et indice des prix à la consommation) est la plus forte dans le scénario de la tendance à la hausse, la plus faible, dans celui de la tendance à la baisse et comparable, dans celui de carboneutralité du Canada.

Les projections d’émissions de gaz à effet de serre (« GES ») indiquées dans le présent chapitre reposent en grande partie sur les projections énergétiques décrites plus haut, ainsi que sur nos estimations et nos hypothèses concernant les émissions non rattachées à l’énergie provenant de sources comme les déchets agricoles et les changements d’affectation des terres.

Les émissions historiques de GES mentionnées dans le présent rapport sont fondées sur le Rapport d’inventaire national du Canada. Les données historiques les plus récentes sur les émissions sont celles de 2023. EEEC produit l’analyse officielle des perspectives et des résultats actuels du Canada concernant les émissions par rapport à ses engagements au chapitre des changements climatiques.

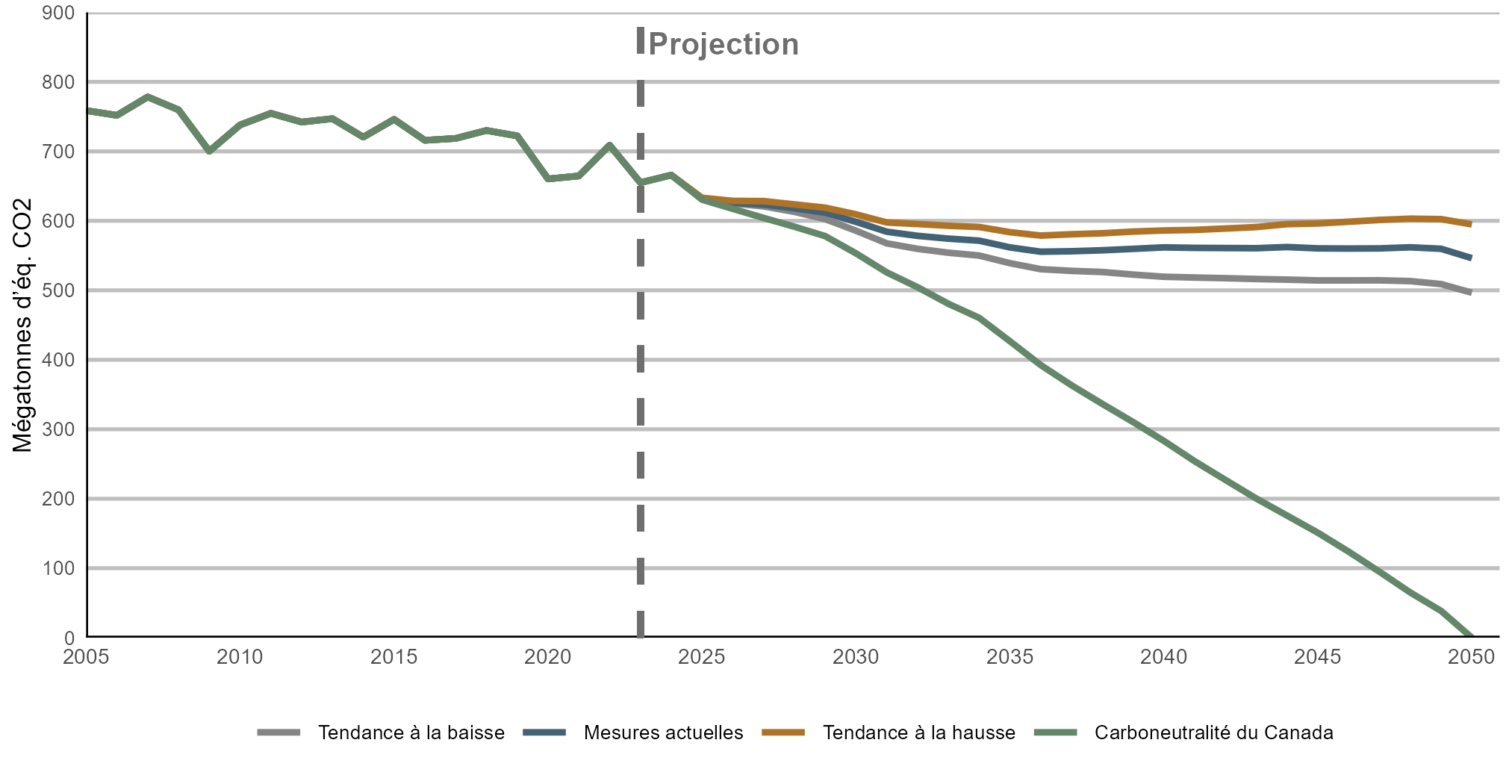

Les émissions de GES diminuent tout au long de la période de projection dans tous les scénarios (figure R.21). Dans le scénario des mesures actuelles, elles reculent de façon constante au début de la période pour se situer 21 % sous le niveau de 2005 (près de 9 % inférieures à 2023) en 2030, et 28 % sous le niveau de 2005 (17 % inférieures à 2023) en 2050. Les scénarios de la tendance à la hausse et de la tendance à la baisse postulent que les politiques climatiques du Canada seront les mêmes que celles du scénario des mesures actuelles, ce qui se traduit par des émissions plus élevées et plus faibles, respectivement, étant donné les niveaux d’activité économique différents. En 2050, les émissions dans le scénario de la tendance à la hausse sont 9 % plus élevées que dans le scénario des mesures actuelles (22 % inférieures à 2005), tandis que dans le scénario de la tendance à la baisse, elles sont 9 % inférieures à ce même scénario des mesures actuelles (35 % inférieures à 2005). Les émissions nettes tombent à zéro au Canada en 2050 dans le scénario de carboneutralité du Canada, ce qui n’est pas une projection, mais une contrainte préétablie dans ce scénario.

Quels secteurs produisent le plus de GES au Canada? Comment les émissions changent-elles au cours de la période de projection?

Explorez les données à l’aide de notre outil de visualisation interactif. Consultez les émissions par secteur.

Version texte : Cette figure montre les émissions totales de gaz à effet de serre (« GES ») de 2005 à 2050 dans tous les scénarios. Les émissions historiques ont diminué graduellement de 2005 jusqu’au milieu des années 2020, puis ont emprunté des tangentes différentes selon le scénario. Dans le scénario de carboneutralité du Canada, les émissions nettes diminuent pour être nulles en 2050. Dans les autres scénarios, elles poursuivent leur tendance à la baisse historique, mais à un rythme moindre dans les scénarios des mesures actuelles et de la tendance à la hausse.

Le secteur de l’électricité montre la voie dans la réduction des émissions

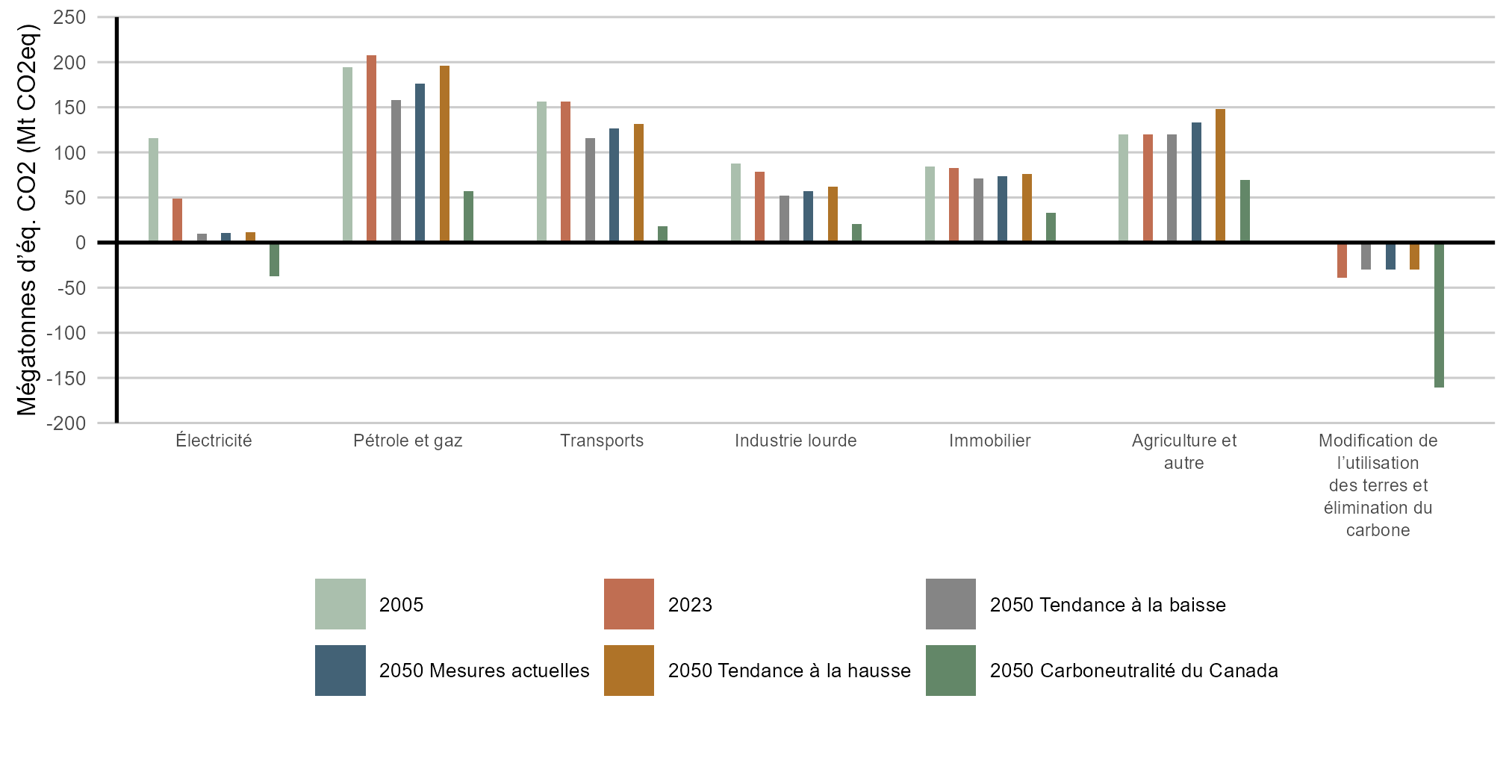

En 2050, les émissions de GES de la plupart des secteurs sont inférieures à celles de 2023 (figure R.22). Dans le scénario des mesures actuelles, de 2023 à 2050, les baisses les plus marquées proviennent des secteurs de l’électricité (-38 Mt), du secteur pétrogazier ( 30 Mt) et des transports (-32 Mt). Le secteur de l’électricité se démarque en réduisant de plus de 90 % ses émissions d’ici 2050 dans les scénarios de mesures actuelles, de la tendance à la hausse et de la tendance à la baisse, par rapport à l’année de référence, 2005. Il s’agit d’une réduction comparable ou supérieure à celle observée dans d’autres secteurs, même dans le scénario de carboneutralité du Canada.

Dans le scénario de carboneutralité du Canada, tous les secteurs empruntent la même voie que le secteur de l’électricité et participent à la réduction des émissions. La réduction dans le secteur de l’électricité est encore plus marquée, celui ci affichant un bilan négatif net grâce à la technologie BECCS. En 2050, les émissions restantes dans les secteurs de l’agriculture, du pétrole et du gaz naturel, des bâtiments, des applications industrielles, des transports et des déchets sont neutralisées par les émissions négatives du secteur de l’électricitéNote de bas de page 17 et le changement d’affectation des terres et l’élimination du carbone, ce qui comprend les réductions découlant des solutions fondées sur la nature, du captage direct dans l’air et d’autres options d’élimination du dioxyde de carbone.

Version texte : Cette figure indique les émissions de GES selon le secteur économique en 2005, 2023 et 2050 dans tous les scénarios. Les colonnes montrent l’apport des secteurs électricité, pétrole et gaz, transports, industrie lourde, bâtiments, agriculture et autres, ainsi que le changement d’affectation des terres et l’élimination du carbone. C’est dans le secteur de l’électricité que l’on observe les baisses les plus importantes quel que soit le scénario, les émissions passant de 49 Mt en 2023 à environ 10 Mt dans d’autres scénarios, et des émissions négatives dans le scénario de carboneutralité du Canada. Les scénarios des mesures actuelles, de la tendance à la baisse et de la tendance à la hausse produisent tous divers degrés de diminution d’ici 2050, sauf pour l’Agriculture et autres.