Le rapport Avenir énergétique du Canada en 2026 – Offre et demande énergétiques à l’horizon 2050 est la plus récente perspective énergétique à long terme de la Régie de l’énergie du Canada. La série de rapports sur l’avenir énergétique du Canada explore diverses possibilités qui pourraient s’offrir aux Canadiens à long terme en matière d’énergie, en s’appuyant sur des décennies de modélisation et d’analyse économiques et énergétiques. Les scénarios couvrent tous les produits énergétiques, pour la totalité des provinces et des territoires du Canada.

L’analyse des scénarios porte sur les incertitudes liées à l’avenir de la filière énergétique. Le recours à un seul scénario pour comprendre l’avenir énergétique suppose trop de certitude quant à ce qui pourrait se produire. Les résultats du présent rapport ne constituent ni des prédictions ni des recommandations de politique. Il s’agit plutôt du fruit de scénarios modélisés fondés sur un ensemble d’hypothèses, qui sont décrites de façon transparente dans le rapport ou ses annexes.

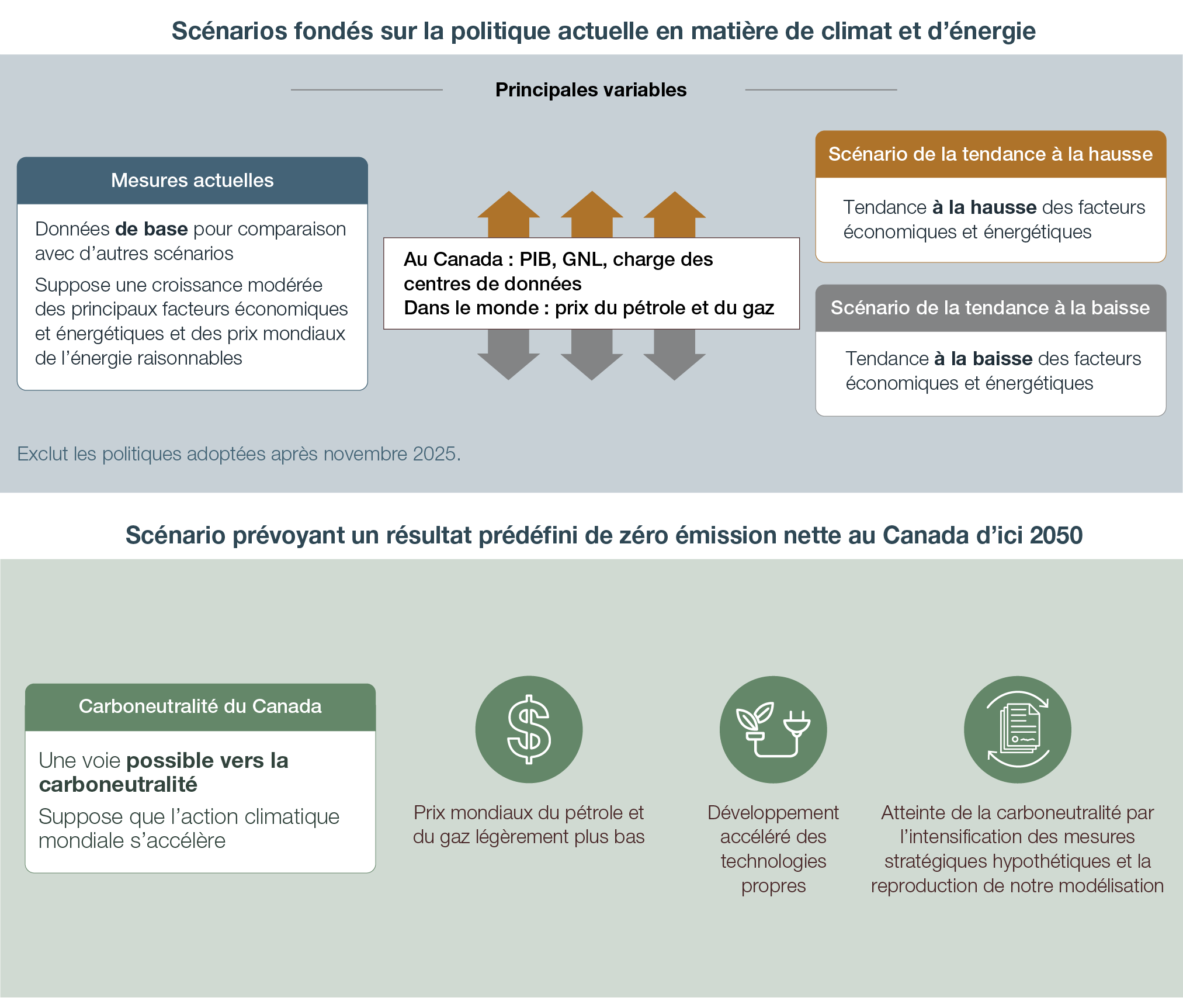

Le présent rapport propose quatre scénarios qui permettent d’explorer l’avenir énergétique du Canada. L’un de ces scénarios est celui des mesures actuelles, un scénario de base classique. Afin d’étudier l’incertitude liée aux facteurs énergétiques et économiques, nous présentons deux nouveaux scénarios symétriques qui encadrent le scénario des mesures actuelles, à savoir le scénario de la tendance à la hausse et le scénario de la tendance à la baisse. Ces scénarios examinent les résultats si les principaux éléments de la filière énergétique du Canada, en particulier la croissance du produit intérieur brut (« PIB »), les exportations de gaz naturel liquéfié (« GNL »), la demande d’électricité des centres de données et les prix mondiaux du pétrole et du gaz naturel, affichent une tendance à la hausse ou à la baisse par rapport au scénario des mesures actuelles. Ensemble, ils définissent divers résultats déterminés par des facteurs qui ne sont pas directement liés à un but précis ou à l’issue d’une politique particulière. Nous n’attribuons aucune probabilité à nos scénarios.

Nous avons également mis à jour le scénario de carboneutralité du Canada, présenté pour la première fois dans le rapport Avenir énergétique du Canada en 2023. Comparativement aux trois premiers scénarios qui n’ont pas d’objectif prédéfini, le scénario de carboneutralité du Canada part d’un tel objectif, soit l’atteinte de zéro émission nette de gaz à effet de serre (« GES ») au pays d’ici 2050, puis explore à quoi pourrait ressembler un parcours vers cet objectif. Il présume que le reste du monde accélère également le rythme de son action climatique, entraînant ainsi une demande mondiale de pétrole et de gaz naturel plus faible que dans le scénario des mesures actuelles (et donc des prix du pétrole et du gaz naturel plus bas) et une diminution des coûts des technologies propres, grâce aux avancées technologiques réalisées au pays et à l’étranger.

Afin d’explorer les principaux enjeux liés à la sécurité énergétique et à la diversification commerciale, le rapport comprend une section qui porte sur l’incidence des projections sur trois aspects de la filière énergétique du Canada, soit l’autosuffisance énergétique du centre du Canada (en particulier de l’Ontario et du Québec, compte tenu de leur dépendance à l’égard de l’énergie en provenance des États-Unis), la résilience de la chaîne d’approvisionnement nécessaire pour élargir le réseau électrique du pays et le potentiel de diversification des exportations de pétrole brut de l’Ouest canadien.

Version texte : Cette figure illustre les scénarios présentés dans le rapport Avenir énergétique du Canada en 2026 et leur lien entre eux. Elle décrit le scénario des mesures actuelles et montre comment les scénarios de la tendance à la hausse et de la tendance à la baisse modifient certaines hypothèses clés du scénario des mesures actuelles. Elle montre également que le scénario de carboneutralité du Canada constitue une voie possible, un objectif de zéro émission nette d’ici 2050 ayant été prédéfini.

Nos scénarios présentent divers résultats pour l’offre et la demande d’énergie et les émissions de GES au Canada, dont certains sont illustrés à la figure ES.2. Dans l’ensemble, ils indiquent que les hypothèses que nous modifions d’un à l’autre, comme la croissance économique, les prix de l’énergie et le niveau d’action climatique, ont une incidence sur les tendances futures de la filière énergétique.

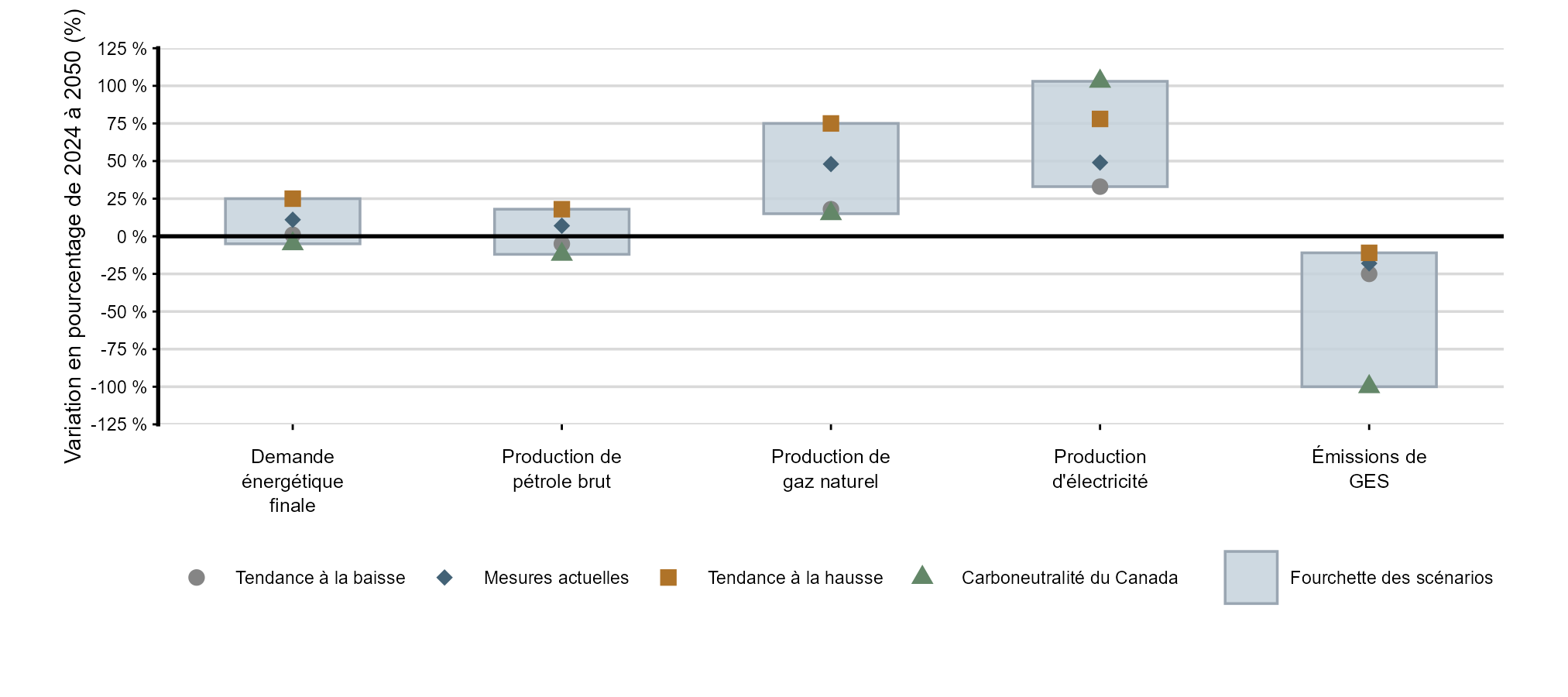

Version texte : Cette figure illustre la variation en pourcentage, de 2024 à 2050, de la demande d’énergie pour utilisation finale, de la production de pétrole brut, de la production de gaz naturel, de la production d’électricité et des émissions de GES dans les quatre scénarios. Pour chaque indicateur, elle présente les divers résultats selon le scénario et les valeurs de chaque scénario. La fourchette varie selon l’indicateur. Les fourchettes sont relativement étroites pour la demande d’énergie pour utilisation finale et la production de pétrole brut et plus larges pour la production de gaz naturel et la production d’électricité, la fourchette la plus large étant celle pour les émissions de GES.

Dans certains cas, les fourchettes projetées présentées à la figure ES.2 sont larges. L’avenir est incertain et les fourchettes ne visent pas à saisir toutes les possibilités. Il est possible que les tendances réelles se situent en dehors de ces fourchettes. Certaines tendances sociétales ou économiques importantes dont notre modélisation ne tient pas compte sont susceptibles d’influencer davantage l’avenir énergétique du Canada. Parmi ces tendances, notons les suivantes :

À l’horizon 2050, la consommation totale d’énergie au Canada varie grandement d’un scénario à l’autre, de 5 % sous les niveaux actuels à 25 % au-dessus. La demande d’électricité augmente considérablement dans tous les scénarios, alors que la consommation d’hydrocarbures demeure relativement stable, sauf dans le scénario de carboneutralité du Canada, où elle chute de 40 %.

La demande pour utilisation finale au Canada augmente de 11 % de 2023 à 2050 dans le scénario des mesures actuelles, alors que les scénarios de la tendance à la hausse et de la tendance à la baisse présentent une demande supérieure ou inférieure d’environ 10 % à celle du scénario des mesures actuelles en 2050 (figure ES.3). Dans le scénario de carboneutralité du Canada, la demande pour utilisation finale en 2050 est inférieure de 5 % à celle de 2023. Dans tous les scénarios, la demande d’électricitéNote de bas de page 1 augmente considérablement, la hausse variant entre 26 % et 85 % de 2023 à 2050; cette croissance provient d’une grande variété d’utilisations finales. Tous les scénarios tiennent compte de l’adoption croissante des véhicules électriques de tourisme (en partie parce qu’ils incluent la norme fédérale qui exige que la totalité des véhicules vendus en 2035 soit des véhicules zéro émissionNote de bas de page 2) et de la demande provenant des nouveaux centres de données. La demande supplémentaire d’électricité dans le scénario de la tendance à la hausse repose sur des hypothèses relatives à une croissance plus importante de la charge des centres de données et à une croissance économique présumée plus forte. Dans les scénarios des mesures actuelles, de la tendance à la hausse et de la tendance à la baisse, la demande de combustibles fossiles est relativement stable, la part utilisée à des fins autres que la combustion, comme les charges d’alimentation pétrochimiques, les lubrifiants et l’asphalte, passant de 15 % à l’heure actuelle à 20 % à 25 % d’ici 2050.

Le scénario de carboneutralité du Canada prévoit les changements les plus importants dans la demande d’énergie au Canada. La demande d’électricité est la demande la plus forte dans les quatre scénarios, ce qui reflète une électrification accrue dans l’ensemble de l’économie. En 2050, l’électricité est le principal type d’énergie dans le bouquet énergétique, représentant près de 35 % de la demande totale, comparativement à 23 % dans le scénario des mesures actuelles et à 18 % aujourd’hui. La demande de combustibles fossiles diminue de 40 %, mais demeure relativement importante. En 2050, environ le tiers de la demande de combustibles fossiles est destinée à des fins autres que la combustion, compte tenu de la forte baisse de la consommation de combustibles fossiles brûlés.

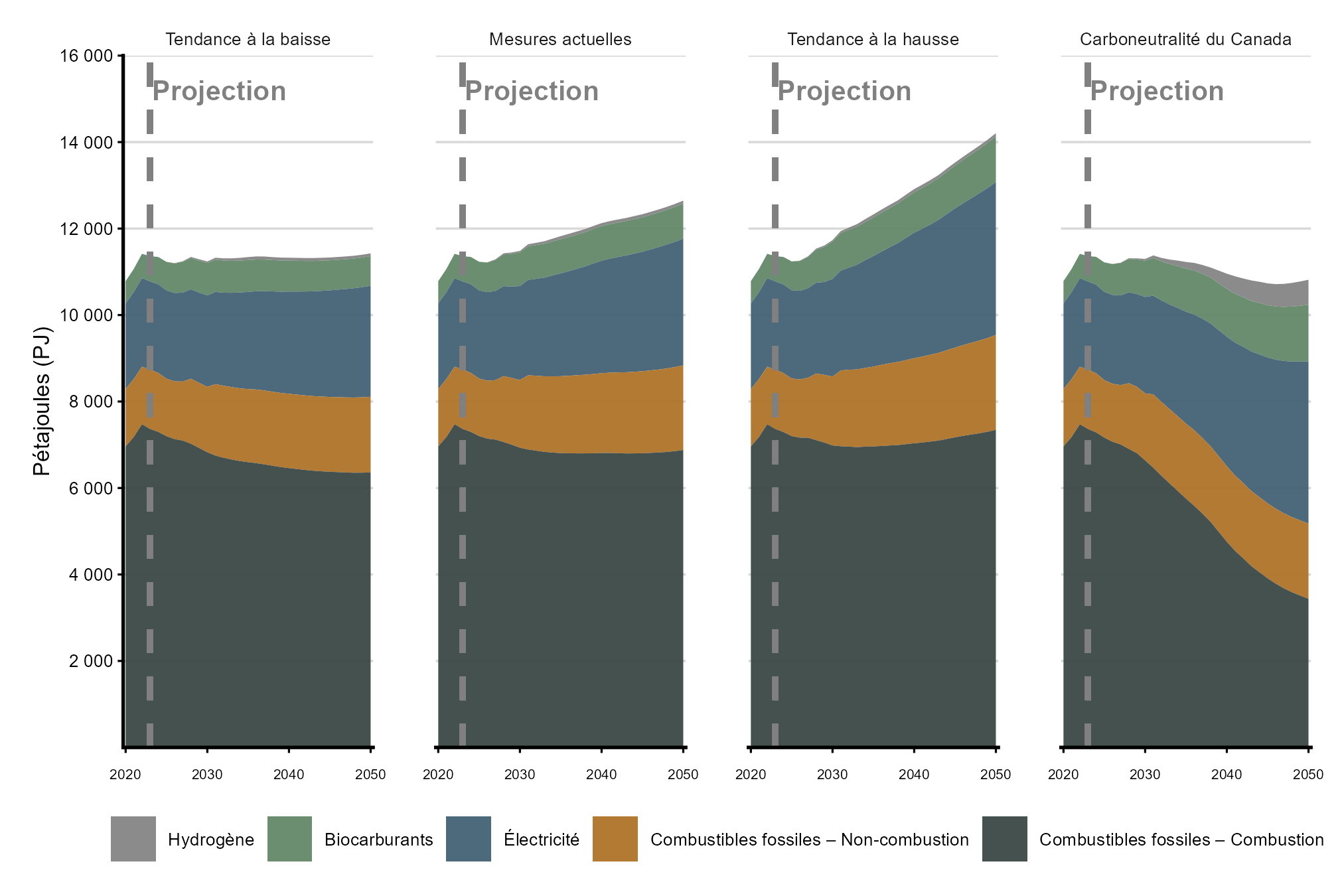

Version texte : Cette figure illustre la demande d’énergie pour utilisation finale selon le type de combustible, de 2020 à 2050, dans les scénarios de la tendance à la baisse, des mesures actuelles, de la tendance à la hausse et de carboneutralité du Canada. Chaque volet présente des aires empilées pour les combustibles fossiles utilisés à des fins de combustion, les combustibles fossiles utilisés à des fins autres que la combustion, l’électricité, les biocarburants et l’hydrogène. Dans tous les scénarios, la demande totale pour utilisation finale évolue au fil du temps, la contribution relative des différents types de combustibles changeant, notamment avec une part décroissante des combustibles fossiles utilisés à des fins de combustion et une contribution croissante de l’électricité vers la fin de la période de projection.

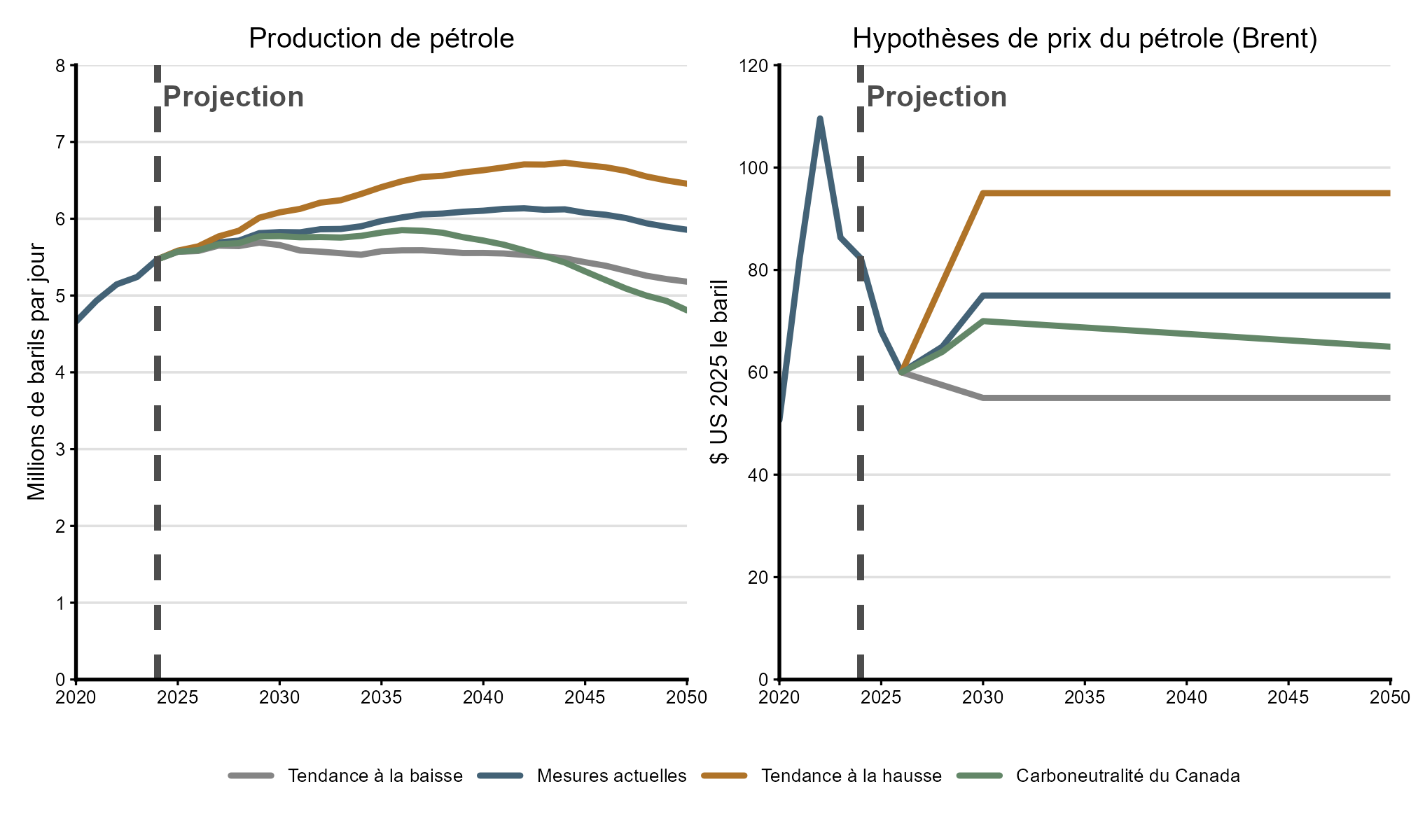

Selon le scénario, la production de pétrole brut varie de baisse modeste à croissance solide à l’horizon 2050 (de –12 % à +18 %). Les prix mondiaux du pétrole sont le principal facteur déterminant de la production à long terme, mais de nombreux autres facteurs, dont les tendances futures en matière d’investissement et les technologies, jouent aussi un rôle de premier plan.

Chaque année depuis 2021, la production canadienne de pétrole brut atteint de nouveaux sommets, la moyenne étant de 5,5 millions de barils par jour (« Mb/j ») en 2024 et la hausse étant encore plus marquée en 2025. La plupart des scénarios font état d’un potentiel de croissance supplémentaire, selon les hypothèses sous-jacentes. Dans notre modélisation, les prix mondiaux du pétrole sont les principaux facteurs des tendances de la production (figure ES.4). À mesure que les prix augmentent, les producteurs sont davantage incités à accroître leur production. Stimulée par la croissance de la production tirée des sables bitumineux, la production totale de pétrole atteint un sommet de 6,1 Mb/j d’ici 2042 dans le scénario des mesures actuelles et de 6,7 Mb/j en 2044 dans le scénario de la tendance à la hausse. La production atteint un sommet de 5,7 Mb/j en 2029 dans le scénario de la tendance à la baisse et de 5,9 Mb/j en 2036 dans le scénario de carboneutralité du Canada, avant de diminuer graduellement.

En 2050, la production canadienne de pétrole brut se situe entre 4,8 et 6,5 Mb/j dans tous les scénarios. Cette fourchette est large : 1,7 Mb/j, soit 30 % de la production actuelle. L’allocation du capital des producteurs et les attentes de ces derniers à l’égard de facteurs comme la capacité pipelinière disponible, les prix des produits de base et les politiques influeront sur les niveaux d’investissement futurs. Nos projections reposent sur l’hypothèse que les producteurs continueront de se comporter comme ils l’ont fait ces dernières années. Si leur comportement venait à changer, la croissance de la production pourrait être sensiblement supérieure ou inférieure à celle des scénarios figurant dans le présent rapport, même avec des hypothèses de prix semblables.

Version texte : Cette figure illustre la production totale de pétrole brut et les hypothèses de prix mondiaux du pétrole (Brent), de 2020 à 2050, dans tous les scénarios. Le volet de gauche présente la production de pétrole brut selon le scénario, exprimée en millions de barils par jour. Le volet de droite présente les hypothèses correspondantes de prix mondiaux du pétrole, exprimés en dollars américains de 2025 le baril, avec des trajectoires de prix distinctes dans les scénarios de la tendance à la baisse, des mesures actuelles, de la tendance à la hausse et de carboneutralité du Canada.

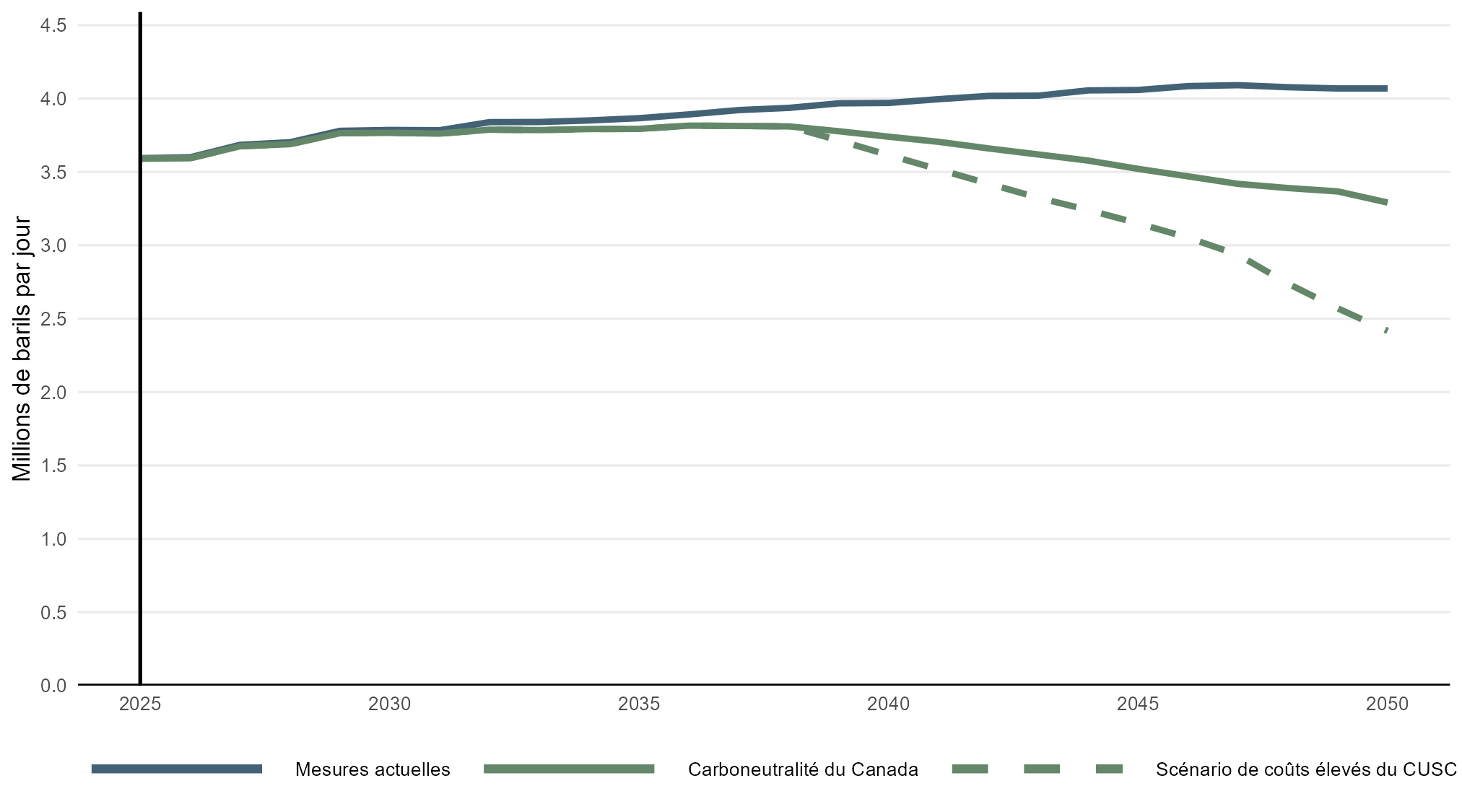

Dans le scénario de carboneutralité du Canada, nous présumons que les prix mondiaux du pétrole sont légèrement plus bas que dans le scénario des mesures actuelles, ce qui contribue à limiter la croissance et, à terme, à réduire la production à environ 5 Mb/j d’ici 2050. Dans ce scénario, les producteurs réduisent aussi considérablement leurs émissions en augmentant leur capacité de captage, d’utilisation et de stockage du carbone (« CUSC »). Nos hypothèses relatives aux coûts du CUSC jouent un rôle important dans le degré d’adoption de la technologie dans nos scénarios. Le CUSC demeure une technologie émergente dont les coûts futurs sont très incertains. Pour explorer cette incertitude, nous avons élaboré un scénario de coûts élevés du CUSC. Cette analyse de sensibilité repose sur les mêmes hypothèses que celles du scénario de carboneutralité du Canada, mais elle utilise les coûts du CUSC pour l’exploitation des sables bitumineux, qui sont environ deux fois plus élevés que ceux utilisés dans le scénario de carboneutralité du Canada. Confrontés à la hausse des coûts du CUSC, les producteurs de sables bitumineux choisissent de plus en plus souvent d’arrêter leur production plutôt que d’appliquer des mesures de CCUS plus coûteuses ou d’autres options de décarbonation plus onéreuses. Dans le scénario de coûts élevés du CUSC, la production tirée des sables bitumineux est 27 % plus faible que dans le scénario de carboneutralité du Canada (figure ES.5), ce qui souligne à quel point la production future pourrait varier dans ce type de scénario.

Version texte : Cette figure illustre la production tirée des sables bitumineux, de 2025 à 2050, dans les scénarios des mesures actuelles, de carboneutralité du Canada et de coûts élevés du CUSC. La production est exprimée en millions de barils par jour (« Mb/j »). La production tirée des sables bitumineux augmente progressivement au fil du temps dans le scénario des mesures actuelles, alors qu’elle diminue dans le scénario de carboneutralité du Canada après le milieu des années 2030. Le scénario de coûts élevés du CUSC montre une baisse plus marquée de la production que dans le scénario de carboneutralité du Canada vers la fin de la période de projection.

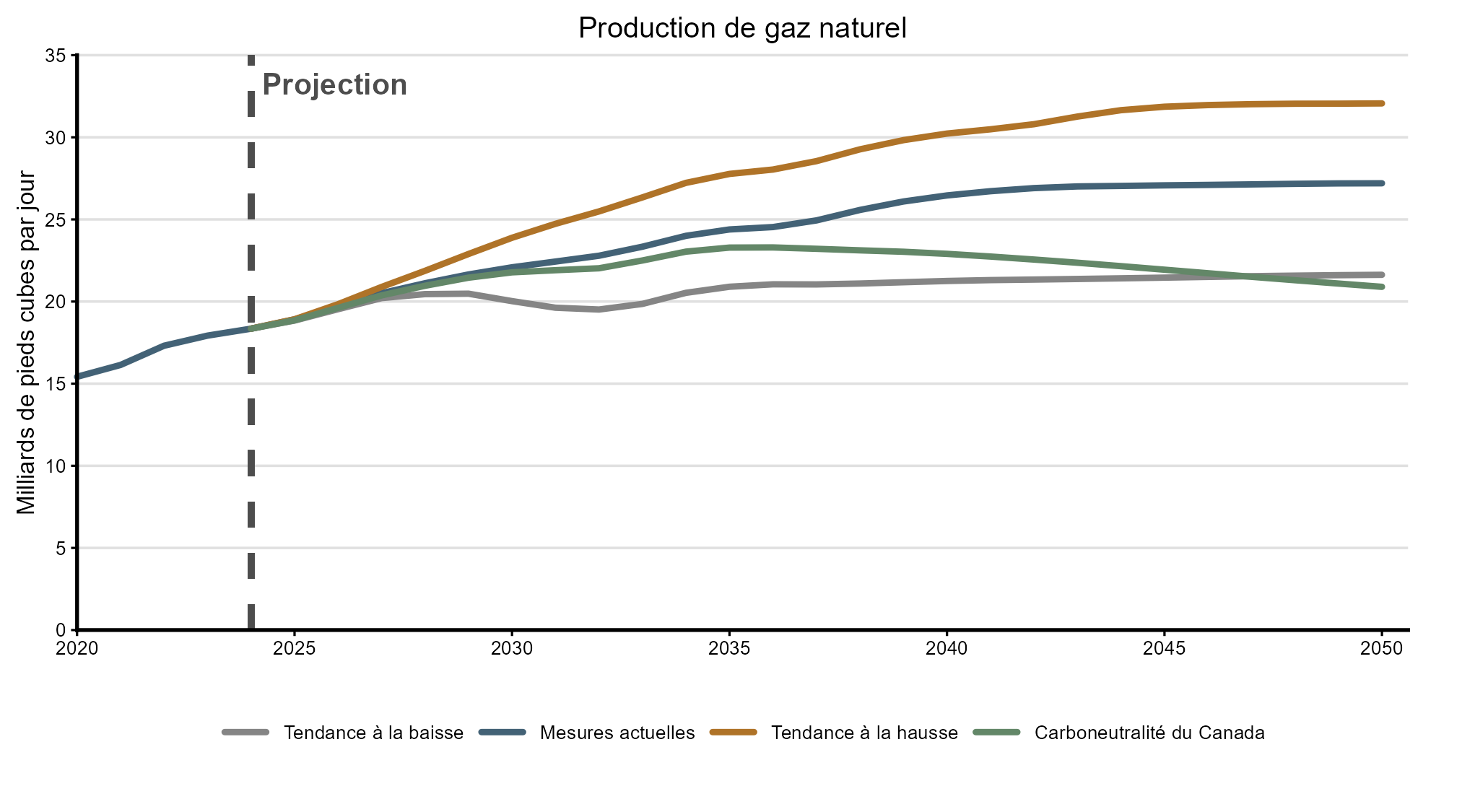

La production de gaz naturel augmente dans tous les scénarios, la hausse variant entre 21 Gpi³/j et 32 Gpi³/j en 2050. Les prix du gaz naturel et les volumes d’exportation présumés sous forme de GNL dictent ces tendances.

À l’instar du pétrole brut, la production de gaz naturel a atteint des sommets en 2024, s’élevant à 18,3 milliards de pieds cubes par jour (« Gpi³/j »), croissance qui s’est poursuivie en 2025. En 2050, elle s’élève à 27 Gpi³/j dans le scénario des mesures actuelles et à 32 Gpi³/j dans le scénario de la tendance à la hausse. Les scénarios de carboneutralité du Canada et de la tendance à la baisse convergent autour de 21 Gpi³/j en 2050 (figure ES.6). La croissance de la production de gaz naturel est principalement concentrée dans la région de Montney, dans le nord-est de la Colombie-Britannique et le nord-ouest de l’Alberta.

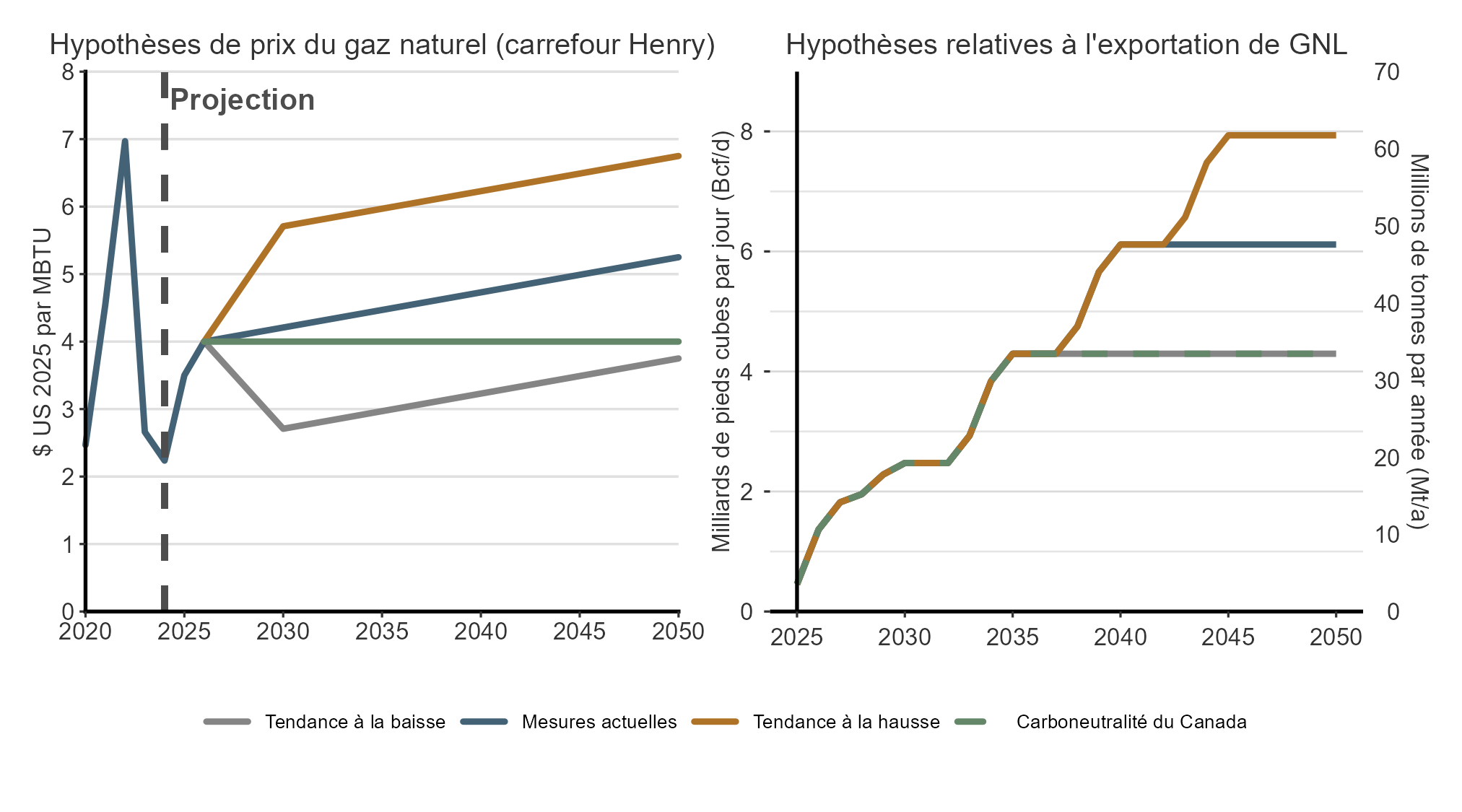

Nos hypothèses relatives aux prix du gaz naturel et aux niveaux futurs des exportations de GNL constituent un important facteur de croissance de la production (figure ES.7). Nous présumons que 6,1 Gpi³/j de gaz naturel sont liquéfiés d’ici 2050 dans le scénario des mesures actuelles (48 millions de tonnes par année [« Mt/a »]), 7,9 Gpi³/j dans le scénario de la tendance à la hausse (62 Mt/a) et 4,3 Gpi³/j dans les scénarios de la tendance à la baisse et de carboneutralité du Canada (33 Mt/a). Dans tous nos scénarios, la majeure partie de la production supplémentaire de gaz naturel est destinée aux exportations de GNL. En 2050, le GNL représente entre 20 % et 25 % de la production totale dans tous les scénarios.

Version texte : Cette figure montre la production totale de gaz naturel de 2020 à 2050 dans tous les scénarios. Elle augmente graduellement de 2020 jusqu’à la fin de cette décennie, puis prend des tangentes différentes selon le scénario, atteignant son niveau le plus élevé, 32 Gpi³/j en 2050, dans le scénario de la tendance à la hausse. La courbe est comparable dans le scénario des mesures actuelles, bien que les volumes soient moindres pendant toute la période de projection. Dans le scénario de carboneutralité du Canada, la production atteint 23 Gpi³/j en 2036, puis recule quelque peu. Dans le scénario de la tendance à la baisse, la production culmine dans la deuxième moitié des années 2020 et reste relativement stable jusqu’à la fin de la période de projection.

Version texte : Cette figure comporte deux graphiques linéaires. Le graphique de gauche illustre les prix internationaux présumés du gaz naturel (au carrefour Henry), exprimés en dollars américains de 2025 par MBTU, dans tous les scénarios. Dans le scénario des mesures actuelles, le prix du gaz naturel atteint environ 5,25 $ par MBTU en 2050. Dans le scénario de la tendance à la hausse, il augmente rapidement jusqu’en 2030, puis de façon plus régulière, pour atteindre 6,75 $ en 2050. Dans le scénario de la tendance à la baisse, il diminue à environ 2,75 $ par MBTU en 2030, puis augmente de nouveau pour atteindre presque les niveaux de 2026 en 2050. Dans le scénario de carboneutralité du Canada, il reste stable à 4 $ par MBTU tout au long de la période de projection. Le graphique de droite illustre les volumes d’exportation de GNL canadien présumés dans tous les scénarios. Les exportations augmentent progressivement à compter de 2025, les projets initiaux étant mis en service. Dans le scénario de la tendance à la baisse, les volumes atteignent 4,25 Gpi³/j en 2035 et demeurent stables pendant le reste de la période de projection. Le scénario des mesures actuelles suit la même trajectoire, puis les volumes atteignent 6 Gpi³/j en 2040. Le scénario de la tendance à la hausse suit la même trajectoire que le scénario des mesures actuelles jusqu’en 2035, après quoi il y a une croissance supplémentaire qui fait passer les volumes à 8 Gpi³/j en 2045. Dans le scénario de carboneutralité du Canada, les niveaux sont identiques à ceux du scénario de la tendance à la baisse. Les volumes d’exportation demeurent constants après avoir atteint leur sommet dans chaque scénario.

Dans la plupart de nos scénarios, nous projetons une consommation de produits pétroliers raffinés et de gaz naturel relativement stable dans le centre du Canada, de sorte que la capacité de la région de réduire sa dépendance à l’égard du gaz naturel et du pétrole brut produits aux États-Unis ou transitant par ce pays est limitée par l’infrastructure pipelinière existante. Dans le scénario de carboneutralité du Canada, l’utilisation de ces produits diminue progressivement, ce qui pourrait contribuer à accroître l’autosuffisance de la région.

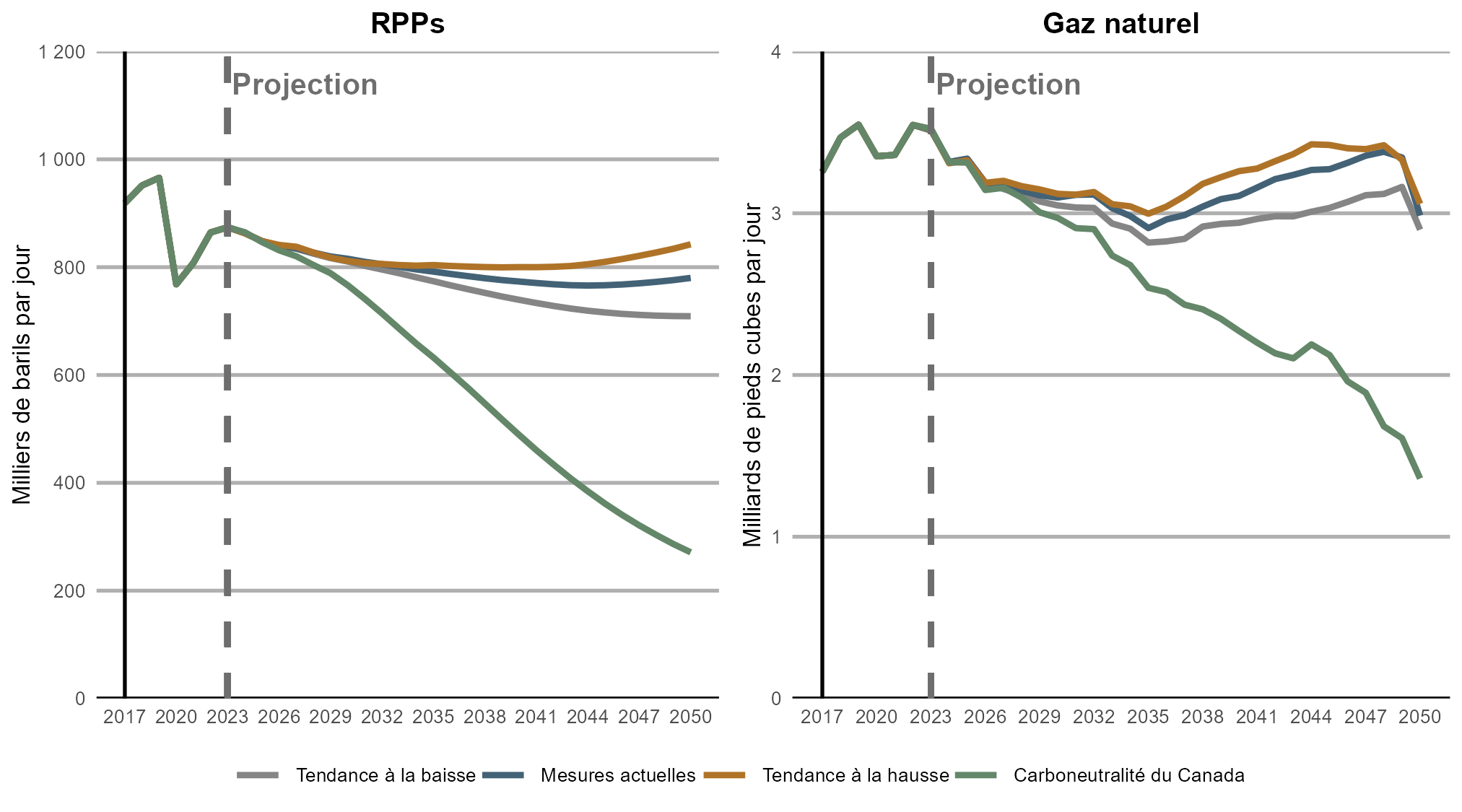

L’Ontario et le Québec (le centre du Canada) dépendent du pétrole brut et du gaz naturel de l’extérieur de la région pour répondre à leurs besoins. Les grands réseaux pipeliniers qui transportent du pétrole brut et du gaz naturel de l’Ouest canadien vers la région ont actuellement une capacité limitée pour accroître les volumes qu’ils acheminent vers le centre du Canada. De plus, certains tronçons de ces pipelines passent par les États-Unis avant d’atteindre le centre du Canada. Par conséquent, dans les scénarios des mesures actuelles, de la tendance à la baisse et de la tendance à la hausse, l’utilisation relativement constante des produits pétroliers raffinés (« PPR ») et du gaz naturel dans la région au cours de la période de projection (figure ES.8) laisse entendre que la sécurité énergétique de la région ne changerait pas beaucoup sans modifications importantes aux infrastructures. Dans le scénario de carboneutralité du Canada, une baisse de la consommation de PPR et de gaz naturel au cours de la période de projection pourrait accroître l’autosuffisance énergétique par l’augmentation de la part d’énergie pouvant être produite localement, comme l’électricité et l’hydrogène.

Version texte : Cette figure illustre la demande combinée de PPR et primaire de gaz naturel, de 2017 à 2050, dans tous les scénarios. Le volet de gauche présente un graphique linéaire indiquant la demande combinée de PPR en milliers de barils par jour (« kb/j »). Dans les scénarios des mesures actuelles, de la tendance à la hausse et de la tendance à la baisse, la demande demeure relativement stable, ou diminue légèrement, au cours de la période de projection. Dans le scénario de carboneutralité du Canada, la demande diminue de façon constante tout au long de la période de projection, puis chute considérablement en 2050. Le volet de droite présente un graphique linéaire indiquant la demande primaire de gaz naturel en milliards de pieds cubes par jour (« Gpi³/j »). Dans les scénarios des mesures actuelles, de la tendance à la hausse et de la tendance à la baisse, la demande demeure relativement stable au cours de la période de projection, reculant légèrement de 2025 à 2035 avant de remonter graduellement jusqu’à la fin de la période. Dans le scénario de carboneutralité du Canada, la demande diminue de façon constante tout au long de la période de projection.

Dans tous les scénarios, la production de pétrole brut n’évolue pas suffisamment, à elle seule, pour améliorer de façon marquée la diversification des exportations pétrolières du Canada. La diversification des exportations dépendra en grande partie des décisions d’investissement prises au cours des prochaines décennies.

La capacité pipelinière à la sortie de l’Ouest canadien est principalement destinée aux marchés américains. La diversité limitée des marchés d’exportation peut accroître la vulnérabilité aux perturbations touchant les producteurs de pétrole brut et l’économie en général.

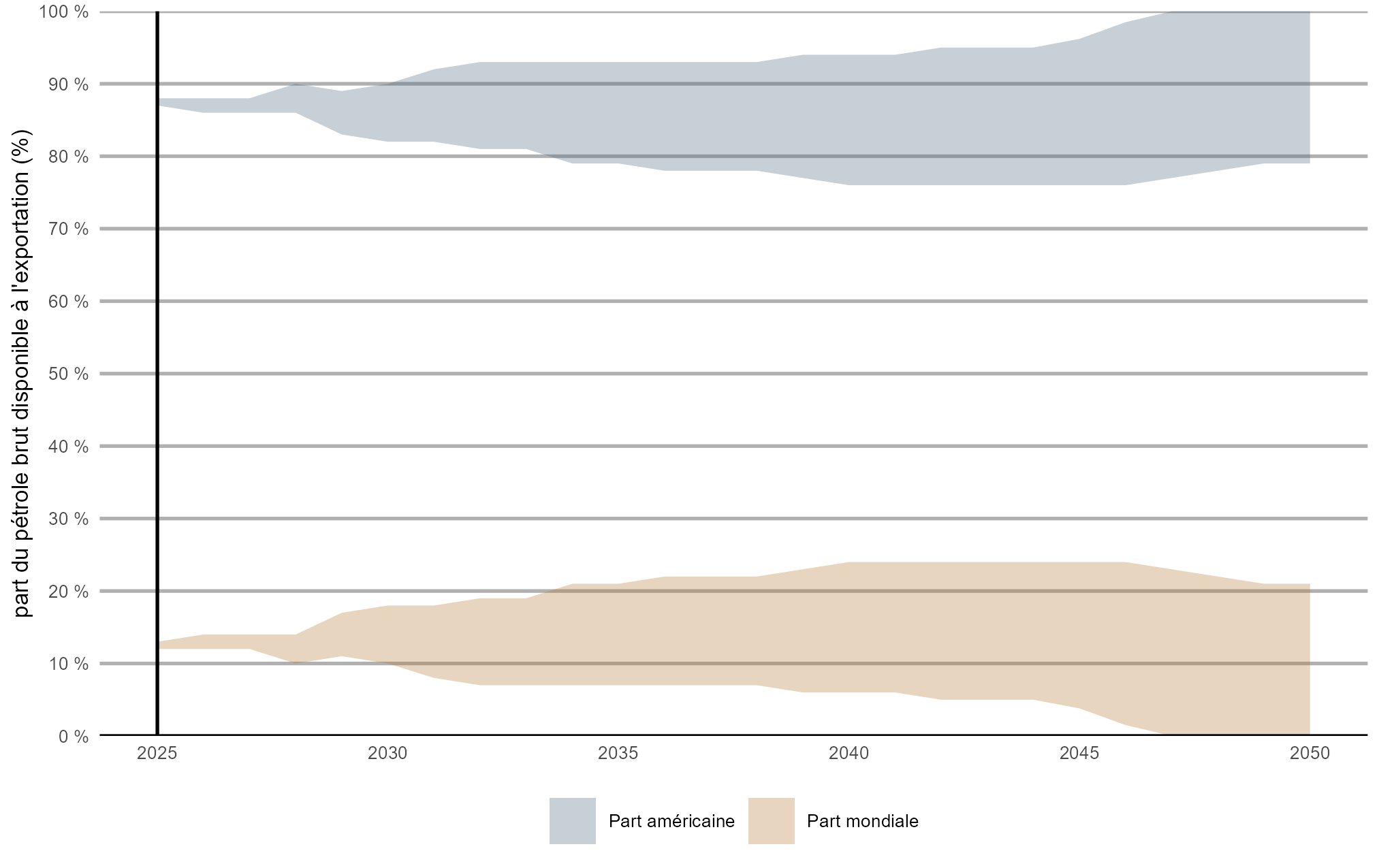

Selon les projections, il existe un certain potentiel de diversification du commerce du pétrole brut au Canada (figure ES.9), mais il pourrait être plus difficile de faire des changements en profondeur à cause de l’étendue de l’infrastructure pipelinière actuelle qui est orientée vers les États-Unis. La diversification pourrait être plus marquée si la production de pétrole brut devait être supérieure à celle envisagée dans les scénarios du présent rapport, ce qui augmenterait davantage la quantité de pétrole brut disponible à l’exportation vers les marchés mondiaux. Une plus grande diversification pourrait aussi être réalisée si la capacité pipelinière donnant accès aux marchés mondiaux était accrue, de sorte que la capacité totale de transport surpasserait largement la quantité de pétrole brut disponible à l’exportation dans nos scénarios, et que cette capacité supplémentaire détournerait des volumes destinés au marché américain.

Version texte : Ce graphique illustre la fourchette potentielle des parts de marché du pétrole brut de l’Ouest canadien disponible à l’exportation. Il présente la fourchette pour les marchés mondiaux et américains sous forme de segments qui augmentent tous deux de 2025 à 2050. La fourchette représentant les marchés mondiaux passe d’environ 13 % en 2025 à un maximum d’un peu plus de 25 % et un minimum de zéro. La fourchette représentant les marchés américains passe d’environ 88 % en 2025 à un maximum de 100 % et un minimum de 76 %.

D’ici 2050, la production d’électricité augmente de 30 %, à plus du double, des niveaux actuels dans tous les scénarios. La part des énergies à émissions faibles et nulles, actuellement d’environ 80 %, passe à plus de 96 % dans tous les scénarios.

Les quatre scénarios prévoient un changement important dans la composition de la production d’électricité d’ici 2050 (figure ES.8). Les principaux facteurs à l’origine de ce changement sont les suivants :

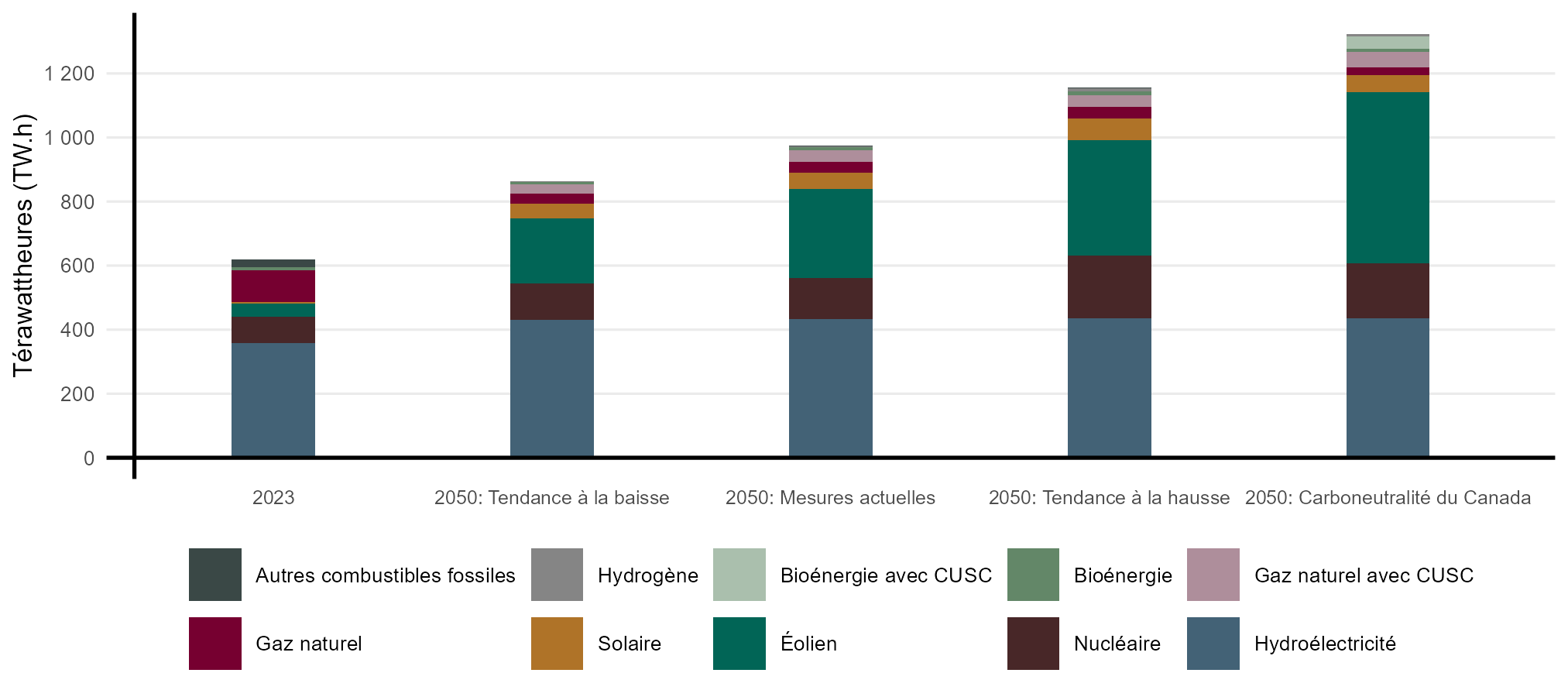

Tous les scénarios prévoient une augmentation de la production pour répondre à la demande croissante, et la source d’énergie qui connaît de loin la plus forte croissance est l’énergie éolienne. L’augmentation des niveaux d’énergie renouvelable variable est soutenue par une production croissante provenant de sources plus stables et plus distribuables, notamment l’hydroélectricité, le nucléaire et le gaz naturel avec CUSC. La production de gaz naturel sans CUSC diminue au cours de la période de projection, bien que sa capacité reste proche des niveaux actuels afin de contribuer à la fiabilité du réseau. Le scénario de carboneutralité du Canada prévoit l’ajout de la production de bioénergie avec CUSC, une technologie à émissions négatives qui aide à compenser les émissions d’autres secteurs.

Version texte : Cette figure illustre la production d’électricité selon la technologie, en 2023 et 2050, dans tous les scénarios. Pour chaque année et chaque scénario, la production totale d’électricité est représentée par des barres empilées, avec les contributions de l’hydroélectricité, du nucléaire (nucléaire classique et technologie des petits réacteurs modulaires), du gaz naturel, du gaz naturel avec CUSC, d’autres combustibles fossiles (charbon et produits pétroliers raffinés), de la bioénergie, de la bioénergie avec CUSC, de l’hydrogène, du solaire et de l’éolien (terrestre, en mer et réservé à la production d’hydrogène). La production totale d’électricité est plus élevée en 2050 dans tous les scénarios comparativement à 2023, la contribution relative des technologies de production variant selon le scénario.

Tous les scénarios projettent une production supplémentaire à partir de sources d’énergie à faibles émissions et à émissions nulles d’ici 2050, mais les quantités varient. Dans le scénario de la tendance à la baisse, la production totale augmente de 245 térawattheures (« TWh »), alors que dans le scénario de carboneutralité du Canada, la production augmente de 705 TWh.

Dans le cadre de notre analyse de la sécurité énergétique, nous examinons la résilience de la chaîne d’approvisionnement du Canada pour développer le réseau électrique. L’accroissement de l’offre d’électricité au Canada, tel qu’il est illustré dans tous les scénarios, nécessitera des investissements considérables. Ces investissements dépendront d’une chaîne d’approvisionnement mondiale complexe qui produit des composantes physiques comme des panneaux solaires ou des turbines à gaz naturel. La fabrication de ces composants et l’extraction et la transformation des matériaux nécessaires à celle ci sont souvent concentrées dans quelques pays, ce qui pose un risque du point de vue de la résilience de la chaîne d’approvisionnement. Si la tendance à la hausse de la consommation d’électricité partout dans le monde se poursuit et peut-être même s’accélère, il est possible que les difficultés liées à la chaîne d’approvisionnement se répercutent sur le coût et la disponibilité de différentes technologies, ce qui pourrait avoir une incidence sur les tendances futures en matière de production.

La décarbonation du réseau électrique est un facteur important de réduction des émissions dans tous les scénarios, mais dans l’ensemble, les réductions se stabilisent en grande partie vers 2035 selon les politiques actuelles. Pour atteindre la carboneutralité d’ici 2050, toute l’économie doit migrer vers des technologies à faibles émissions.

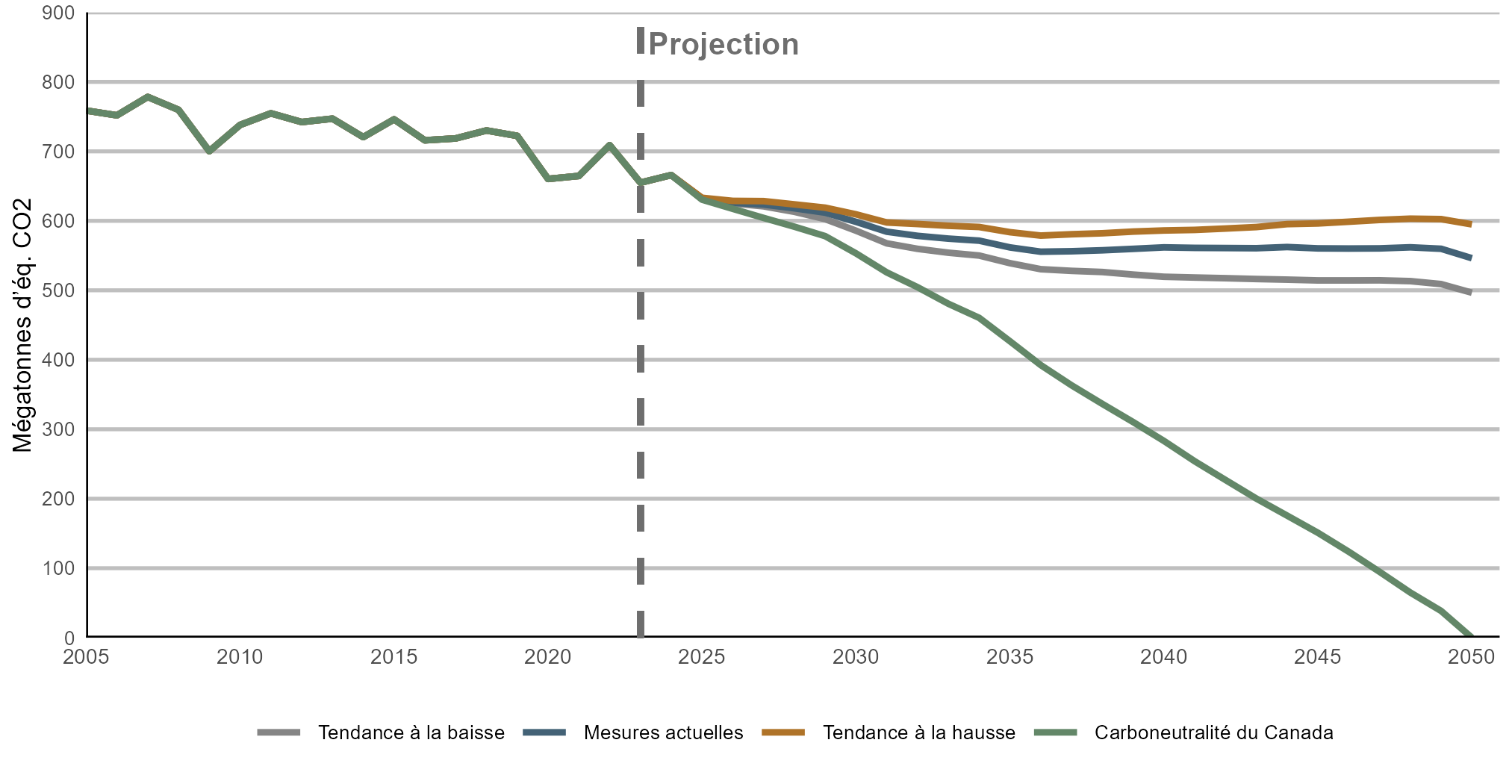

Les émissions de GES du Canada diminuent dans tous les scénarios (figure ES.9). Dans les scénarios des mesures actuelles, de la tendance à la hausse et de la tendance à la baisse, les hypothèses relatives aux politiques sont fixées aux niveaux actuels. Cela entraîne une baisse des émissions à court terme, mais ces réductions se stabilisent – ou, dans le scénario de la tendance à la hausse, s’inversent progressivement plus tard dans la projection. En 2050, les émissions de GES dans le scénario des mesures actuelles sont inférieures de 28 % à celles de l’année de référence 2005 et de 17 % à celles de 2023. Les scénarios de la tendance à la hausse et de la tendance à la baisse fournissent une fourchette modérée autour de ce niveau, les émissions dans les scénarios de la tendance à la hausse et de la tendance à la baisse étant respectivement supérieures et inférieures de 9 % à celles du scénario des mesures actuelles en 2050. La comparaison de ces scénarios avec le scénario de carboneutralité du Canada, qui comporte un objectif prédéfini pour 2050, montre que des mesures politiques supplémentaires sont nécessaires pour atteindre zéro émission nette.

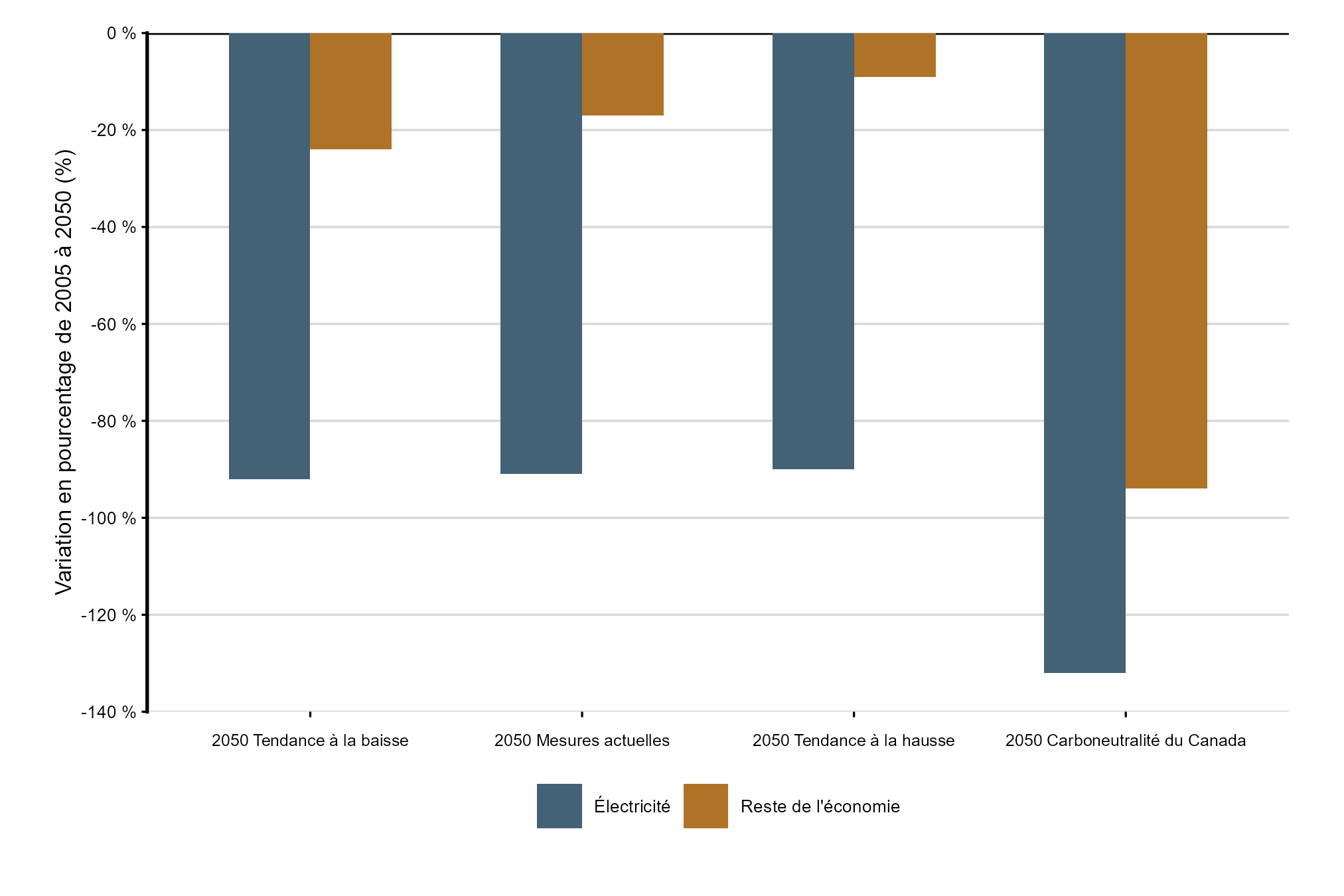

Dans l’ensemble de l’économie, c’est le secteur de l’électricité qui enregistre les réductions d’émissions les plus importantes, avec une baisse de plus de 90 % dans les scénarios des mesures actuelles, de la tendance à la hausse et de la tendance à la baisse d’ici 2050, comparativement à l’année de référence 2005. Cette décarbonation profonde du secteur de l’électricité dépasse les réductions de nombreux autres secteurs, même dans le scénario de carboneutralité du Canada. Dans ce scénario, le secteur de l’électricité va encore plus loin et devient carbonégatif grâce à l’énergie produite à partir de la bioénergie et de la technologie de CUSC. Le scénario de carboneutralité du Canada montre une trajectoire où le reste de l’économie adopte des niveaux transformateurs de nouvelles technologies sobres en carbone (figure ES.10).

Version texte : Ce graphique linéaire illustre les émissions de GES, de 2005 à 2050, dans les quatre scénarios. Les émissions suivent des trajectoires différentes au fil du temps, les valeurs demeurant plus élevées dans le scénario de la tendance à la hausse, plus faibles dans le scénario de la tendance à la baisse et diminuant plus rapidement dans le scénario de carboneutralité du Canada, pour atteindre près de zéro en 2050.

Version texte : Cette figure illustre la variation en pourcentage des émissions de GES, de 2005 à 2050, selon le scénario, en distinguant les émissions liées à l’électricité de celles provenant du reste de l’économie. Les émissions liées à l’électricité diminuent considérablement d’ici 2050 dans tous les scénarios. Celles provenant du reste de l’économie baissent aussi, l’ampleur du changement variant selon le scénario. Les réductions globales les plus importantes se produisent dans le scénario de carboneutralité du Canada.