Les changements récents dans des relations géopolitiques et commerciales de longue date, dont des tarifs aléatoires et de l’incertitude concernant le régime commercial, ont amené les Canadiens, les décideurs et les entreprises à porter une plus grande attention à la sécurité, à la résilience et à la compétitivité de la filière énergétique canadienne.

La sécurité énergétique est un concept général qui suppose habituellement l’accès constant et suffisant à des ressources énergétiques, des combustibles et des technologies qui répondent à des besoins en constante évolution, à des prix abordables. Relier les sources d’approvisionnement en énergie aux utilisations finales exige des infrastructures robustes, capables de résister à d’éventuelles perturbations causées par des menaces physiques, géopolitiques et numériques. Par conséquent, l’autosuffisance énergétique peut devenir un élément important de la sécurité énergétiqueNote de bas de page 1.

La sécurité de la filière énergétique est cruciale, car les Canadiens comptent sur l’énergie dans presque tous les aspects de leur vie quotidienne. Dans le cas du chauffage domestique ou de l’électricité, des interruptions prolongées peuvent avoir de graves conséquences sur la santé et le bien-être des gens. La sécurité d’accès à l’énergie contribue également à la compétitivité de l’économie canadienne, les entreprises et les industries ayant besoin d’un accès fiable à une énergie abordable.

En outre, la diversification des marchés d’exportation du Canada occupe une place de plus en plus centrale dans le dialogue sur l’énergie en cours au pays. Le commerce de l’énergie du Canada est fortement intégré aux marchés américains, et un plus grand accès à d’autres marchés pourrait renforcer la résilience de l’économie et la compétitivité du pays.

Au Canada, les facteurs qui déterminent la sécurité énergétique et la diversification commerciale peuvent varier selon la région ou le type d’énergie. Dans les projections présentées ici, nous examinons trois aspects de la filière énergétique canadienne, tout en reconnaissant qu’ils ne sont pas exhaustifs et que d’autres facteurs liés à la sécurité énergétique dépassent la portée de la présente analyse.

Comparativement à de nombreux pays qui importent une part importante de leur énergie, dans l’ensemble, le Canada est relativement autosuffisant à ce chapitre. Parallèlement, les types d’énergie consommés dans diverses régions du pays ne correspondent pas toujours aux ressources disponibles sur place.

Le marché du gaz naturel et des PPR (l’essence et le diesel, par exemple) en Ontario et au Québec en est un bon exemple. Bien que le centre du Canada soit un grand consommateur des deux combustibles, il ne produit que peu ou pas de gaz naturel ou de pétrole brut, ce dernier constituant pourtant la principale charge d’alimentation des raffineries qui produisent des PPR. Une infrastructure de transport d’énergie étendue permet d’amener ces combustibles dans la région en provenance d’autres provinces et de l’étranger, principalement des États-Unis.

Les récents développements commerciaux et géopolitiques ont accru l’intérêt pour les mesures que les décideurs publics et les entreprises au Canada pourraient prendre afin de renforcer l’autosuffisance énergétique. Dans le centre du Canada, cela pourrait notamment inclure une augmentation de la part de pétrole brut et de gaz naturel produits au pays qui approvisionnent la région, ainsi qu’une réduction de la dépendance aux pipelines qui transitent par les États-Unis. Cela pourrait aussi inclure une évolution du bouquet énergétique de la région vers des sources d’énergie pouvant être produites dans la région, comme l’électricité.

Dans les scénarios des mesures actuelles, de la tendance à la hausse et de la tendance à la baisse, la consommation de PPR (et donc de pétrole brut) et de gaz naturel dans le centre du Canada est stable pendant toute la période de projection. Il est vraisemblable de penser que les principaux pipelines qui alimentent la région en pétrole brut et en gaz naturel fonctionnent actuellement presque à leur pleine capacité, ce qui laisse croire que la sécurité énergétique de la région ne changerait pas de manière significative en l’absence de changements majeurs aux infrastructures de transport de l’énergie.

Dans le scénario de carboneutralité du Canada, une baisse de la consommation de PPR et de gaz naturel durant la période de projection pourrait accroître l’autosuffisance énergétique en augmentant la part d’énergie produite localement, comme l’électricité et l’hydrogène.

Ensemble, l’Ontario et le Québec ont consommé un peu plus de 900 kb/j de PPR en 2024, soit près de la moitié de la consommation canadienne cette année-là. Les PPR servent principalement dans le secteur des transports au déplacement des personnes et des marchandises. Le secteur pétrochimique compte par ailleurs pour une part importante de la demande en Ontario.

La plupart des PPR de la région sont produits dans six raffineries au Canada (quatre en Ontario et deux au Québec), qui, ensemble, peuvent traiter près de 800 kb/j de pétrole brut. En 2024, le centre du Canada a importé 127 kb/j de PPR et en a exporté 124 kb/j. Des PPR sont importés et d’autres sont exportés en raison de facteurs comme la configuration des raffineries, la logistique locale et les fluctuations saisonnières de l’offre et de la demande.

Les PPR sont transportés dans la région par chemin de fer, navire et camion, ainsi que par le pipeline Trans-Nord, qui achemine les produits des raffineries de Montréal et du sud de l’Ontario à des points de livraison situés dans les deux provinces.

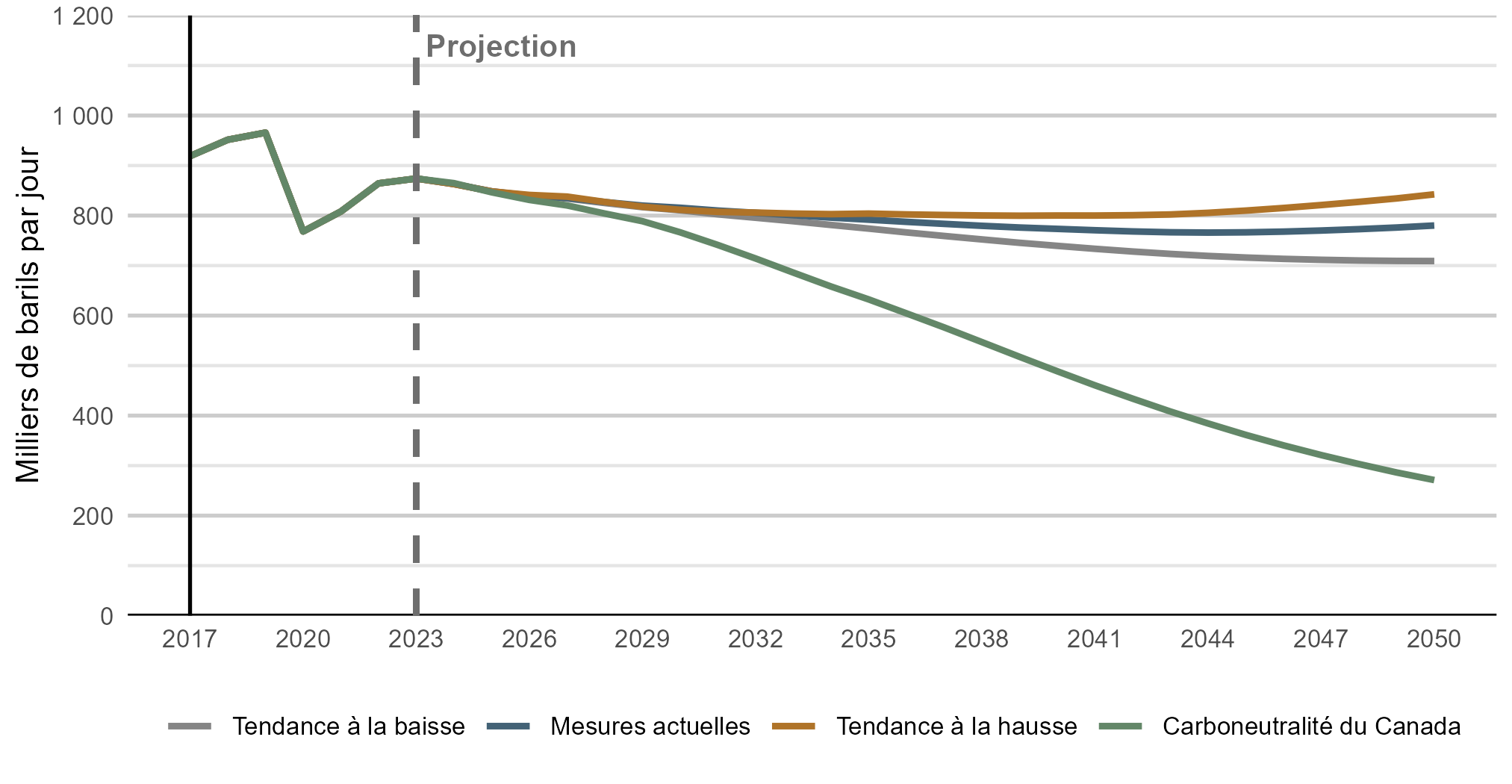

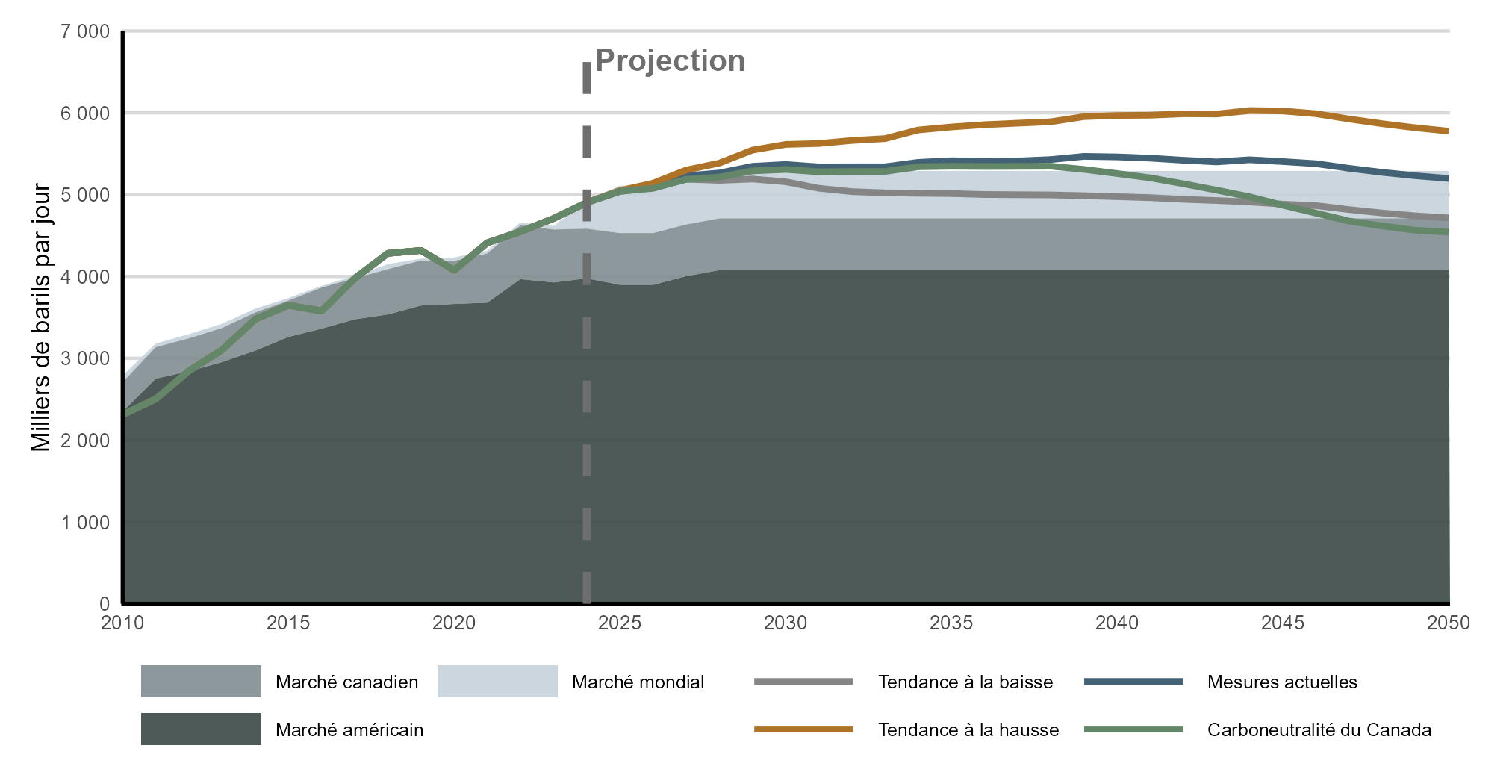

Les projections de la consommation de PPR en Ontario et au Québec correspondent en grande partie aux tendances générales observées au Canada. Comme le montre la figure S.1, dans les scénarios des mesures actuelles, de la tendance à la hausse et de la tendance à la baisse, la consommation totale de PPR en Ontario et au Québec demeure relativement stable durant la période de projection, se maintenant tout de même sous les niveaux enregistrés avant 2020 jusqu’en 2050.

Version texte : Ce graphique linéaire illustre la demande combinée de PPR en Ontario et au Québec, de 2017 à 2050, dans tous les scénarios, en milliers de barils par jour (« kb/j »). Dans les scénarios des mesures actuelles, de la tendance à la hausse et de la tendance à la baisse, la demande demeure relativement stable, ou diminue légèrement, au cours de la période de projection. Dans le scénario de carboneutralité du Canada, la demande diminue de façon constante tout au long de la période de projection, puis chute considérablement à l’approche de 2050.

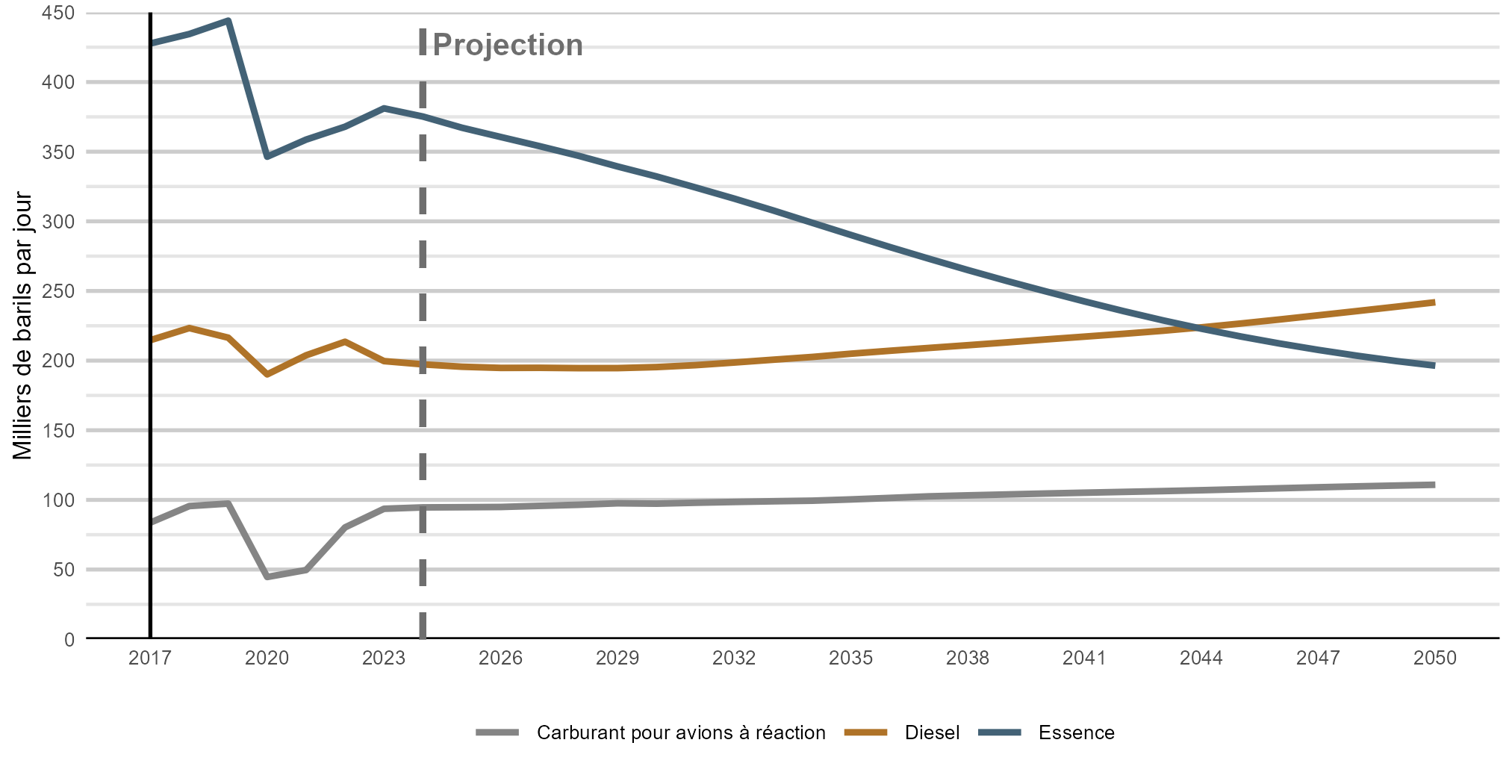

Bien que la demande totale de PPR reste relativement stable dans ces trois scénarios, la part des divers types de combustibles varie énormément. La place des véhicules électriques de tourisme augmente rapidementNote de bas de page 2 et exerce une forte pression à la baisse sur la consommation d’essence, qui est remplacée par l’électricité comme principal combustible pour le transport des passagers. Comme le montre la figure :S.2, la baisse de la consommation d’essence est partiellement compensée par une plus forte demande de diesel (pour le transport des marchandises) dans les scénarios des mesures actuelles, de la tendance à la hausse et de la tendance à la baisse.

Version texte : Ce graphique linéaire illustre la demande combinée d’essence, de diesel et de carburéacteur en Ontario et au Québec, de 2017 à 2050, dans le scénario des mesures actuelles. La demande d’essence diminue de façon constante tout au long de la période de projection. La demande de diesel reste relativement stable au début de la période de projection, puis augmente progressivement vers le milieu du siècle. Celle de carburéacteur, après une chute brusque vers 2020 (pandémie de COVID-19), se rétablit et augmente lentement jusqu’à la fin de la période de projection.

Ce changement dans la consommation de combustibles pourrait accroître quelque peu l’autosuffisance énergétique du centre du Canada. La région est une importatrice nette d’essence et une exportatrice nette de diesel depuis de nombreuses années. En 2024, elle a importé 62 kb/j d’essence et seulement 2 kb/j de diesel, tout en exportant 50 kb/j de diesel et 22 kb/j d’essence. La baisse de la demande d’essence pourrait entraîner une diminution des importations de PPR, alors que la consommation accrue de diesel pourrait être satisfaite par une réduction des exportations.

La consommation de carburéacteur est en hausse de 18 % de 2023 à 2050 dans le scénario des mesures actuelles. Elle augmente aussi de façon constante dans les scénarios de la tendance à la hausse et de la tendance à la baisse, ce qui rend compte de l’essor continu du transport aérien de passagers. En 2024, près du tiers du carburéacteur utilisé dans la région était importé. Une augmentation substantielle de la production intérieure de carburéacteur nécessiterait probablement des changements considérables aux infrastructures de raffinage en place dans la région.

Dans le scénario de carboneutralité du Canada, la consommation totale de PPR dans le centre du Canada diminue sensiblement par rapport aux autres scénarios, comme le montre la figure S.1. Outre un fort taux d’adoption des véhicules électriques de tourisme dans les autres scénarios, le scénario de carboneutralité du Canada prévoit une croissance plus marquée de l’électrification des véhicules de transport de marchandises légers et de l’utilisation d’hydrogène dans les véhicules de transport de marchandises lourds, ainsi qu’une utilisation accrue de carburant d’aviation durable plutôt que de carburéacteur. Cette baisse de la demande pourrait permettre de réduire la quantité de PPR importés dans la région. Elle réduit également les besoins en pétrole brut de la région, dont les importations en provenance des États-Unis. Dans le scénario de carboneutralité du Canada, davantage d’électricité et d’hydrogène sont produits localement, ce qui pourrait accroître l’autosuffisance énergétique de la région. L’augmentation de la production d’électricité et l’utilisation accrue de celle-ci pour produire de l’hydrogène pourraient toutefois présenter d’autres défis, comme il est décrit à la section intitulée « Résilience de la chaîne d’approvisionnement – Élargissement du réseau électrique du Canada » du présent chapitre.

Le pétrole brut est la principale ressource utilisée pour produire des PPR dans les raffineries. Les volumes de PPR et de pétrole brut dont il est question dans la présente section peuvent être comparés de façon générale, bien qu’ils ne soient pas tout à fait comparables en raison de facteurs comme les changements volumétriques pendant le processus de raffinage.

Le pétrole brut de l’Ouest canadien est une charge d’alimentation essentielle pour les raffineries de l’Ontario et du Québec, où il est acheminé par le réseau principal d’Enbridge qui traverse les Prairies et le Midwest américain avant de revenir au Canada à Sarnia, dans le sud-ouest de l’Ontario. En 2024, les volumes totaux acheminés à Sarnia se sont élevés, en moyenne, à 733 kb/j. La plus grande partie de ce pétrole brut provenait de l’Ouest canadien, mais des volumes totalisant 104 kb/j en 2024 ont aussi été produits aux États-Unis. Une autre option s’offre au centre du Canada pour s’alimenter en pétrole brut, soit par navire depuis Québec et d’autres ports situés le long de la voie maritime du Saint-Laurent. Les importations totales de pétrole brut étranger dans la région (par le réseau principal d’Enbridge et par navire) sont demeurées stables au cours des dernières années, à environ 200 kb/j. Depuis 2019, la quasi-totalité des importations de pétrole brut étranger dans le centre du Canada provient des États-Unis.

La production canadienne totale future de pétrole brut est relativement robuste dans tous les scénarios, comme il est décrit au chapitre présentant les résultats. Dans tous les scénarios, la production de pétrole brut reste bien supérieure aux besoins en charge d’alimentation des raffineries canadiennes, comme le suggèrent les projections de la demande de PPR.

Le type de pétrole est aussi un facteur important, car les raffineries en Ontario et au Québec sont pour la plupart optimisées pour traiter du pétrole brut léger (qui peut inclure du bitume transformé en pétrole brut synthétique). Certaines raffineries de la région peuvent accepter des charges d’alimentation faites de pétrole brut lourd. C’est ainsi que le réseau principal d’Enbridge a acheminé quelque 159 kb/j de ce pétrole vers le centre du Canada en 2024. Dans tous les scénarios, le pétrole brut lourd constitue une part croissante de la production. Toutefois, le pétrole brut léger représente toujours une part importante de la production totale de l’Ouest canadien, ce qui porte à croire que le type de pétrole brut produit au Canada ne devrait pas être un frein à l’accroissement de l’autosuffisance.

La présente section porte sur les tendances en matière d’autosuffisance énergétique pour la région dans les scénarios des mesures actuelles, de la tendance à la hausse et de la tendance à la baisse, où la consommation de pétrole brut est relativement stable tout au long de la période de projection.

La région peut s’approvisionner en pétrole brut de diverses façons, entre autres par navire passant par des ports situés le long de la voie maritime du Saint-Laurent et par le réseau principal d’Enbridge. De plus petits volumes de pétrole brut peuvent aussi y être acheminés par chemin de fer.

À l’heure actuelle, environ la moitiéNote de bas de page 3 des 200 kb/j de pétrole brut importés par le centre du Canada arrivent par navire, la quasi-totalité provenant des États-Unis. L’autre moitié correspond à la partie du pétrole brut produit aux États-Unis qui a été acheminée par le réseau principal d’Enbridge.

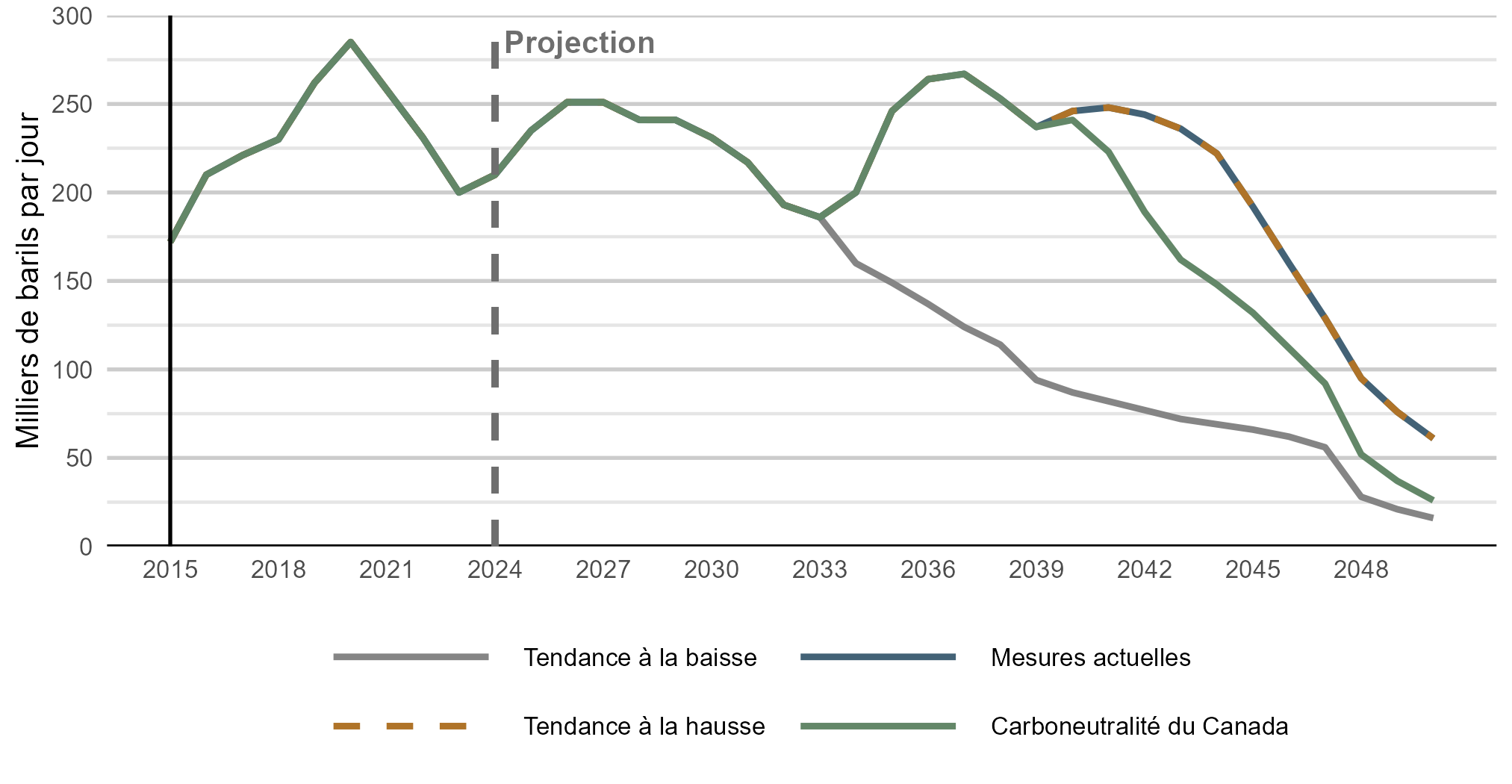

Il pourrait être possible de réduire la dépendance à l’égard des importations de pétrole brut de l’étranger et d’accroître l’autosuffisance de la région en remplaçant certains volumes importés par navire par du pétrole brut produit à Terre-Neuve-et-Labrador. À l’heure actuelle, la majeure partie de la production de pétrole brut de Terre-Neuve-et-Labrador, qui s’élevait à 210 kb/j en 2024, est exportée à l’étranger, près de 60 % étant destinée aux États-Unis et le reste, principalement en Europe.

Version texte : Ce graphique linéaire illustre la production de pétrole brut de Terre-Neuve-et-Labrador, de 2015 à 2050, dans les quatre scénarios. La production suit la même trajectoire dans tous les scénarios jusqu’au début des années 2030, augmentant à court terme et atteignant presque un sommet au milieu des années 2030 dans les scénarios de carboneutralité du Canada et de la tendance à la hausse. Par la suite, les scénarios divergent. La production demeure la plus élevée dans le scénario de la tendance à la hausse, diminue plus modérément dans les scénarios des mesures actuelles et de carboneutralité du Canada, et recule plus fortement dans le scénario de la tendance à la baisse à l’horizon 2050.

Comme le montre la figure S.3, dans le scénario des mesures actuelles, la production de pétrole brut de Terre-Neuve-et-Labrador pourrait compenser en partie les volumes importés dans le centre du Canada jusqu’en 2045 environ, moment où la production commence à décliner naturellement. Cette baisse survient plus tôt dans le scénario de la tendance à la baisse. Pour compenser les importations de pétrole brut par la production de Terre-Neuve-et-Labrador, il faudrait peut-être modifier les infrastructures de raffinage en place dans le centre du Canada, car les caractéristiques techniques de la production de la province sont quelque peu différentes de celles des types de pétrole brut pour lesquels les raffineries de l’Ontario et du Québec sont optimisées.

Compte tenu de la demande soutenue de PPR dans les scénarios des mesures actuelles, de la tendance à la hausse et de la tendance à la baisse, il pourrait également être possible d’augmenter la quantité de pétrole brut que la région peut se procurer par navire. Avant 2014, la majeure partie du pétrole brut importé en Ontario et au Québec provenait de pays autres que les États-Unis, principalement d’Algérie, du Royaume-Uni et de la Norvège. Les importations totales étaient aussi plus élevées que les niveaux actuels, atteignant en moyenne 494 kb/j de 2000 à 2013 et un sommet de 590 kb/j en 2005. Pendant cette période, la canalisation 9 d’Enbridge acheminait le pétrole brut d’est en ouest, ce qui signifie que le brut transporté par navire pouvait atteindre les raffineries situées jusque dans le sud de l’Ontario. Au cours d’une opération réalisée en deux temps entre 2013 et 2015, le sens d’écoulement de la canalisation 9 d’Enbridge a été inversé de l’ouest vers l’est. Bien que l’augmentation des importations de pétrole brut par navire n’accroisse pas l’autosuffisance énergétique de la région, elle pourrait permettre une plus grande diversification des sources d’importation, qui proviennent actuellement exclusivement des États-Unis. Une augmentation substantielle des volumes acheminés par la voie maritime du Saint-Laurent par rapport aux niveaux actuels (qu’il s’agisse des importations ou des volumes provenant de Terre-Neuve-et-Labrador) nécessiterait des modifications aux infrastructures, dont, peut-être, une nouvelle inversion du sens d’écoulement de la canalisation 9 d’Enbridge d’est en ouest.

Le réseau principal d’Enbridge est l’autre source de pétrole brut de la région. Partant d’Edmonton, en Alberta, elle rejoint les États-Unis par le sud du Manitoba. Elle traverse ensuite les États-Unis, approvisionnant les raffineries et les pipelines d’interconnexion dans les régions des Grands Lacs et de Chicago, avant de revenir au Canada à Sarnia, dans le sud-ouest de l’Ontario. À partir de Sarnia, la canalisation 9 d’Enbridge achemine du pétrole brut vers l’est jusqu’aux raffineries de la région.

Un long tronçon du réseau principal d’Enbridge traverse les États-Unis, un élément pertinent pour évaluer l’autosuffisance énergétique du centre du Canada. Une perturbation prolongée de ce réseau, lien principal entre la production de l’Ouest canadien et la région, pourrait poser un défi de taille pour répondre à la demande actuelle et projetée de PPR. Il n’existe aucun oléoduc entièrement situé au Canada qui relie la production de l’Ouest canadien aux raffineries de l’Est. Pour relier les sources d’approvisionnement en pétrole brut de l’Ouest canadien à la région au moyen d’un pipeline entièrement situé au Canada, il faudrait construire de nouvelles infrastructures d’envergure.

Dans les scénarios des mesures actuelles, de la tendance à la hausse et de la tendance à la baisse, la consommation de PPR dans le centre du Canada est relativement stable, reculant progressivement de 874 kb/j en 2023 à 780 kb/j dans le scénario des mesures actuelles, à 842 kb/j dans le scénario de la tendance à la hausse et à 709 kb/j dans le scénario de la tendance à la baisse en 2050. Les débits moyens sur le réseau principal d’Enbridge vers le centre du Canada s’élevaient à 750 kb/j de 2019 à 2024, et les pointes mensuelles au cours de cette période se situaient davantage autour de 850 kb/j. Bien que les volumes de PPR et de pétrole brut ne soient pas directement comparables, cela donne à penser que la capacité de transport du réseau principal d’Enbridge vers le centre du Canada est plus ou moins proportionnelle, dans l’ensemble, à la demande de PPR projetée dans les scénarios des mesures actuelles, de la tendance à la hausse et de la tendance à la baisse.

En 2023, le centre du Canada, principalement l’Ontario, a consommé 3,5 Gpi³/j de gaz naturel. La consommation combinée de la région représentait environ le quart de la consommation totale de gaz naturel au Canada. Le gaz naturel est essentiellement utilisé dans la région pour le chauffage des bâtiments et la production d’électricité, ainsi que dans des secteurs d’activité comme la pétrochimie et la sidérurgie.

Les importations de gaz naturel des États-Unis vers le centre du Canada sont demeurées stables, se situant entre 1,6 et 1,7 Gpi³/j au cours des dernières années, soit un peu moins de la moitié de la consommation totale de gaz de la région. L’Ontario et le Québec font partie d’un marché nord-américain du gaz naturel fortement intégré. La région est alimentée en gaz naturel par de nombreux gazoducs en provenance de l’Ouest canadien et des États-Unis.

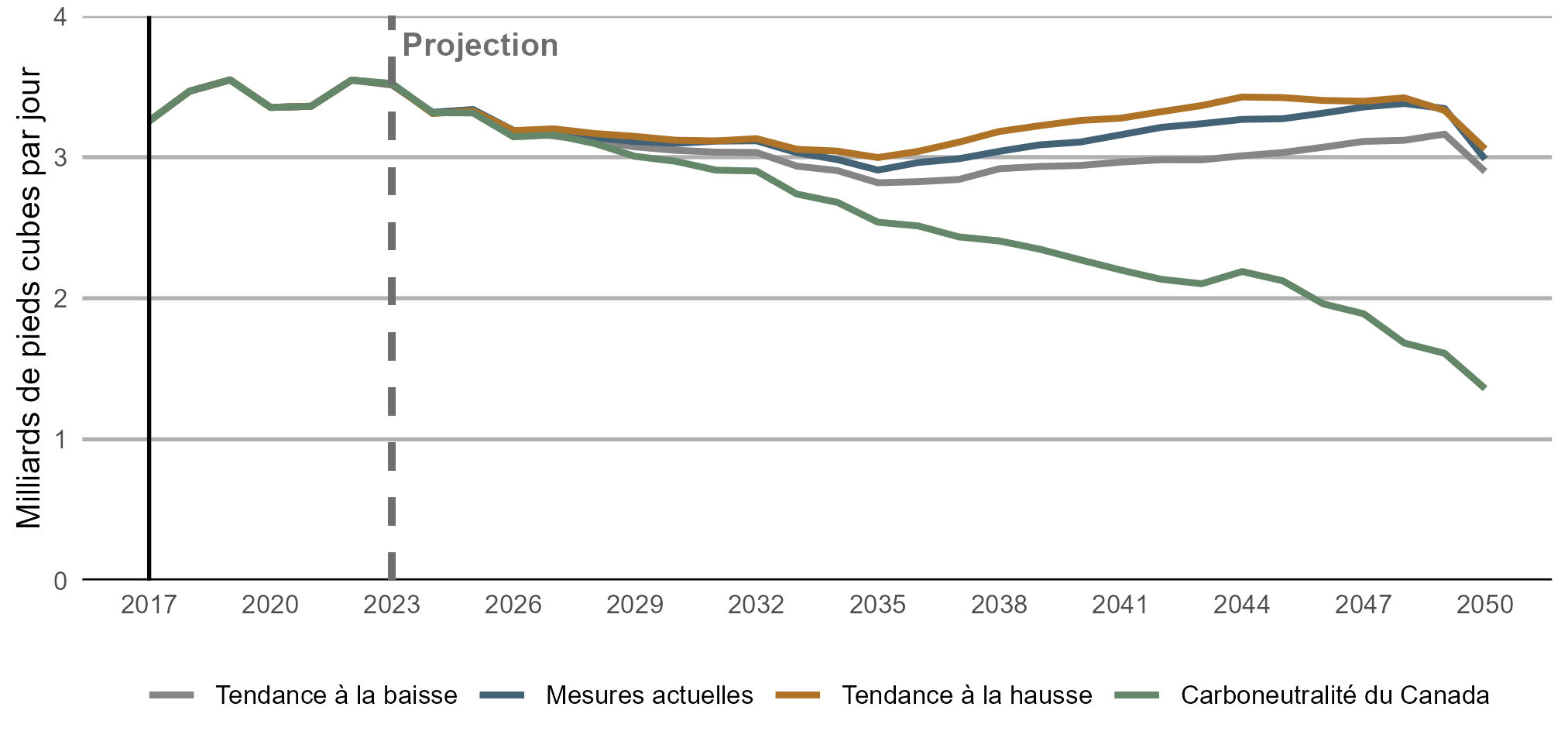

Les projections de la demande primaire de gaz naturel dans le centre du Canada suivent des tendances semblables à celles du Canada. Comme le montre la figure S.4, dans les scénarios des mesures actuelles, de la tendance à la hausse et de la tendance à la baisse, la consommation de gaz naturel diminue graduellement au cours de la première décennie de la période de projection, principalement en raison des politiques climatiques en place. Plus tard, elle commence à augmenter légèrement, stimulée par la croissance de l’activité économique et de la production d’électricité.

Version texte : Cette figure illustre la demande primaire combinée de gaz naturel en Ontario et au Québec dans tous les scénarios. Dans les scénarios des mesures actuelles, de la tendance à la hausse et de la tendance à la baisse, la demande reste relativement stable durant la période de projection, reculant légèrement de 2025 à 2035 avant de remonter graduellement jusqu’à la fin de la période. Dans le scénario de carboneutralité du Canada, la demande diminue de façon constante tout au long de la période de projection.

Dans le scénario de carboneutralité du Canada, la consommation de gaz naturel dans la région diminue de près des deux tiers de 2023 à 2050, en raison de l’adoption soutenue des thermopompes pour le chauffage et la climatisation des maisons, de l’électrification industrielle et d’améliorations notables en matière d’efficacité énergétique. Dans ce scénario, le besoin d’importation de gaz naturel dans le centre du Canada est moindre. Certains des besoins énergétiques actuellement comblés par le gaz naturel le sont plutôt par l’électricité produite localement, production qui augmente pour répondre à la demande plus forte. Une moins grande dépendance à l’égard des sources d’énergie externes pourrait accroître l’autosuffisance de la région dans le scénario de carboneutralité du Canada par rapport aux autres scénarios.

Dans tous les scénarios, la production canadienne de gaz naturel demeure suffisamment élevée pour répondre à la consommation future du pays. La production, qui s’établissait à 18 Gpi³/j en 2024, augmente dans tous les scénarios, culminant à 31 Gpi³/j dans le scénario de la tendance à la hausse à l’horizon 2050 et chutant à 21 Gpi³/j dans le scénario de carboneutralité du Canada.

Le centre du Canada peut s’approvisionner en gaz naturel provenant de l’Ouest canadien et de diverses régions productrices aux États-Unis. Il s’agit d’un marché intégré, le gaz naturel étant acheminé vers et depuis l’Ontario et le Québec à différents points par un important réseau de gazoducs.

Le réseau principal de TC Énergie au Canada (« réseau principal de TC ») est le plus grand réseau pipelinier transportant du gaz naturel de l’Ouest canadien vers l’Est. Il traverse les Prairies avant de se diviser en deux branches au Manitoba, dont une transporte du gaz vers l’Est, au nord des Grands Lacs, et l’autre, vers le Sud, jusqu’aux États-Unis. Le gaz naturel de l’Ouest canadien transporté par d’autres gazoducs, comme les pipelines Alliance ou Foothills, peut aussi être acheminé vers l’Ontario et le Québec par des pipelines d’interconnexion aux États-Unis.

Le réseau principal de TC achemine du gaz naturel vers le centre du Canada sans passer par les États-Unis. Ce tronçon, appelé canalisation du Nord de l’Ontario (« CNO »), affichait une capacité annuelle moyenne déclarée de 3,4 Gpi³/j de 2019 à 2024 et un débit moyen de 1,5 Gpi³/j pendant la même période. Le débit moyen se situait davantage autour de 2 Gpi³/j en 2024, soit environ 60 % de la demande totale de la région.

Comme le montre la figure S.4, dans les scénarios des mesures actuelles, de la tendance à la hausse et de la tendance à la baisse, la consommation de gaz naturel dans la région demeure près des niveaux actuels durant toute la période de projection. Dans ces scénarios, l’autosuffisance énergétique du centre du Canada pourrait être renforcée si l’on augmentait la quantité de gaz naturel produit au Canada et utilisé dans la région, en particulier si le tracé pipelinier se trouvait entièrement en sol canadien. L’augmentation des volumes de gaz naturel sur la CNO offre la possibilité de le faire, mais cela dépendrait de la capacité d’accroître les volumes sur le tronçon à l’avenir.

Par le passé, les volumes acheminés par la CNO ont été plus élevés, atteignant 3,2 Gpi³/j en 2006. Depuis, des changements ont été apportés au réseau, notamment la conversion d’une des canalisations du tronçon des Prairies de transport de gaz naturel à transport de pétrole dans le cadre du projet d’oléoduc Keystone en 2008. Bien que la capacité de la CNO déclarée récemment dépassait largement son débit, il pourrait s’avérer impossible d’augmenter sensiblement celui-ci en raison des contraintes du réseau en amont ou en aval du tronçon. Par exemple, le réseau de NGTL, qui collecte du gaz naturel en Alberta et dans le nord-est de la Colombie-Britannique, fonctionne le plus souvent à sa pleine capacité au point où il achemine le gaz naturel vers le réseau principal de TC à la frontière entre l’Alberta et la Saskatchewan. Il est probable qu’une augmentation substantielle de la quantité de gaz naturel de l’Ouest canadien acheminé par la CNO et utilisé dans le centre du Canada nécessiterait des investissements dans les infrastructures, potentiellement en amont et en aval du tronçon.

La diversité des infrastructures de transport est importante pour la sécurité de l’approvisionnement en PPR, pétrole brut et gaz naturel du centre du Canada. L’Ouest canadien et les États-Unis sont les principales sources de pétrole brut et de gaz naturel de la région.

Tant pour le pétrole brut que pour le gaz naturel, l’accès du centre du Canada à la production de l’Ouest canadien repose sur les grands réseaux pipeliniers d’ouest en est. À l’heure actuelle, une grande part des besoins de la région est comblée par le pétrole brut et le gaz naturel de l’Ouest canadien, bien que ceux ci soient transportés en grande partie des pipelines qui passent par les États-Unis. De plus, les importations de ces produits en provenance des États-Unis jouent un rôle de premier plan. Dans les scénarios des mesures actuelles, de la tendance à la hausse et de la tendance à la baisse, la demande totale de PPR et de gaz naturel reste relativement stable, près des niveaux actuels, pendant toute la période de projection. Il est permis de croire que les deux principaux réseaux pipeliniers qui transportent du pétrole brut et du gaz naturel vers la région fonctionnent presque à leur pleine capacité vers l’est du Canada, ce qui suggère que la sécurité énergétique de la région ne changerait pas beaucoup sans modifications importantes aux infrastructures.

Dans le scénario de carboneutralité du Canada, la demande de PPR (et donc de pétrole brut) et de gaz naturel diminue considérablement au cours de la période de projection. Cela pourrait permettre à la région de réduire sa dépendance à l’égard des sources d’énergie étrangères et des sources d’énergie canadiennes acheminées par des pipelines qui passent par les États-Unis. Dans ce scénario, le fait de rééquilibrer le bouquet énergétique en faveur d’une part plus grande d’énergie produite dans la région, comme l’électricité et l’hydrogène, pourrait accroître l’autosuffisance énergétique de l’Ontario et du Québec.

Comme cela est expliqué à la section sur l’électricité du chapitre sur les résultats, dans tous les scénarios, on projette une augmentation de la production d’électricité plus rapide dans les années à venir qu’au cours des 20 dernières années. Dans le scénario des mesures actuelles, la hausse est de près de 50% de 2024 à 2050, et de plus du double dans le scénario de carboneutralité du Canada.

Pour que le réseau électrique du Canada puisse suffire à cette plus forte demande, des investissements considérables seront nécessaires. L’élargissement du réseau exigera aussi une chaîne d’approvisionnement complexe pour permettre l’extraction des matériaux et la fabrication des composants requis.

La section qui suit met en contexte les projections de l’offre d’électricité en s’attachant aux dépenses en immobilisations et en réparations dans chaque scénario et en quantifiant les besoins supposés de divers composants, comme les panneaux solaires et les turbines à gaz. On y analyse aussi les besoins en matériaux tels le cuivre, le silicium et d’autres minéraux critiques servant à la fabrication de ces composants.

L’augmentation de l’offre d’électricité au Canada dans tous les scénarios exigera des investissements considérables. De 2025 à 2050, les dépenses totales en immobilisations et en réparations se situeront dans une fourchette allant, en dollars de 2025, d’un maximum de 1,2 billion de dollars dans les scénarios de la tendance à la hausse et de carboneutralité du Canada à 785 milliards de dollars dans celui de la tendance à la baisse.

Pour que ces investissements se concrétisent, une chaîne d’approvisionnement mondiale complexe devra être en place pour produire des composants, comme des panneaux solaires ou des turbines à gaz naturel. La fabrication de ces composants et l’extraction et la transformation des matériaux nécessaires à celle ci sont souvent concentrées dans quelques pays, ce qui pose un risque du point de vue de la résilience de la chaîne d’approvisionnement.

L’accroissement de la demande canadienne des composants pour le réseau électrique est relativement modeste en comparaison de la capacité de production mondiale. Cependant, si l’augmentation de la consommation d’électricité dans le monde devait se poursuivre, voire s’accélérer, la chaîne d’approvisionnement pourrait être fortement sollicitée, entraînant de possibles répercussions sur les coûts et la disponibilité de certaines technologies. Le Canada étant un producteur de plusieurs minéraux qui servent d’intrants importants dans la chaîne d’approvisionnement mondiale de composants électriques, une augmentation des investissements, au pays ou dans le monde, ou les deux, pourrait offrir des débouchés.

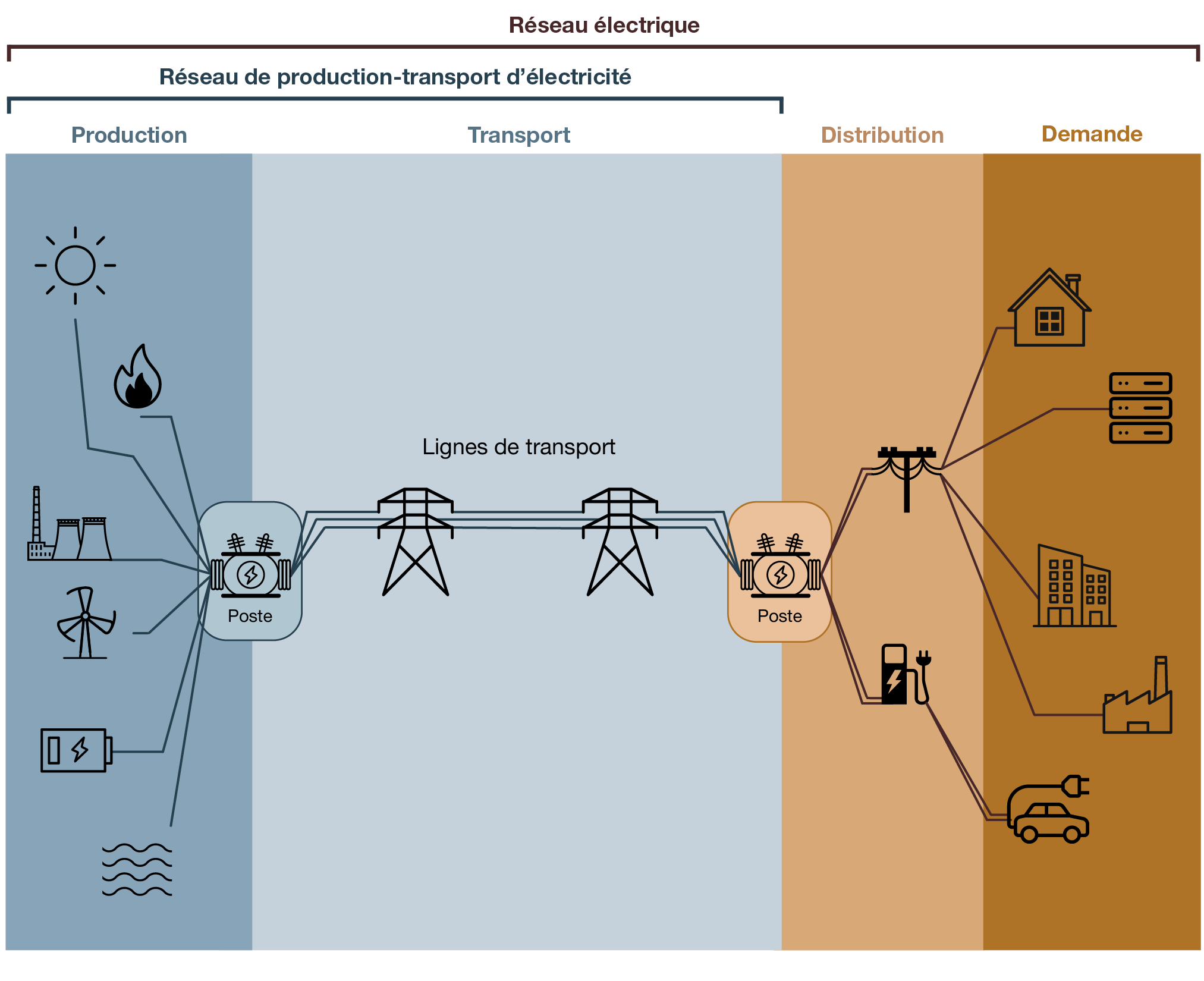

Les réseaux électriques sont des systèmes interconnectés dont les éléments physiques fonctionnent en parallèle pour assurer une distribution fiable de l’électricité. Ces éléments peuvent être aussi bien être des centrales de production, des lignes de transport, des transformateurs, des systèmes de contrôle et de communication ou une infrastructure de distribution. La figure S.5 illustre les principaux éléments d’un réseau électrique.

Version texte : Cette figure présente les principaux éléments d’un réseau électrique type. On y dépeint le cheminement de l’électricité depuis les sources de production jusqu’à l’utilisateur final, en passant par des postes électriques, des lignes de transport à haute tension et des réseaux de distribution. La production provient de diverses sources; l’élément transport relie la production à des postes de charge et le réseau de distribution achemine l’électricité jusqu’aux utilisateurs, qui peuvent être résidentiels, commerciaux ou industriels ou du secteur des transports.

L’allocation des investissements dans une nouvelle production d’électricité et son transport varient selon la province ou le territoire. Le plus souvent, les dépenses consacrées à l’entretien ou à l’augmentation de la production de chaque réseau sont refilées aux utilisateurs par le truchement des tarifs.

Les dépenses en immobilisations et en réparations dans le secteur de l’électricité au Canada, y compris celles dans de nouveaux actifs de production, de transport et de distribution ainsi que celles consacrées aux activités de réparation et d’entretien s’élevaient, en moyenne, en dollars de 2025, à 32 milliards de dollars de 2006 à 2023 et augmentaient chaque année en moyenne de 3,7 % durant la période.

Nos estimations des dépenses en immobilisations et en réparations durant la période de projection ne sont pas une comparaison directe avec les données disponibles de Statistique Canada, mais plutôt un sous-ensemble de ces données historiques. Elles excluent les dépenses liées aux réseaux de distribution et aux lignes de transport autres que celles servant au raccordement au réseau d’une nouvelle production ou de connexions interprovinciales. Cela tient au fait que notre modèle d’électricité s’attache au réseau de production-transport d’électricité et fait abstraction des particularités du réseau de distribution et de certains types de transmission.

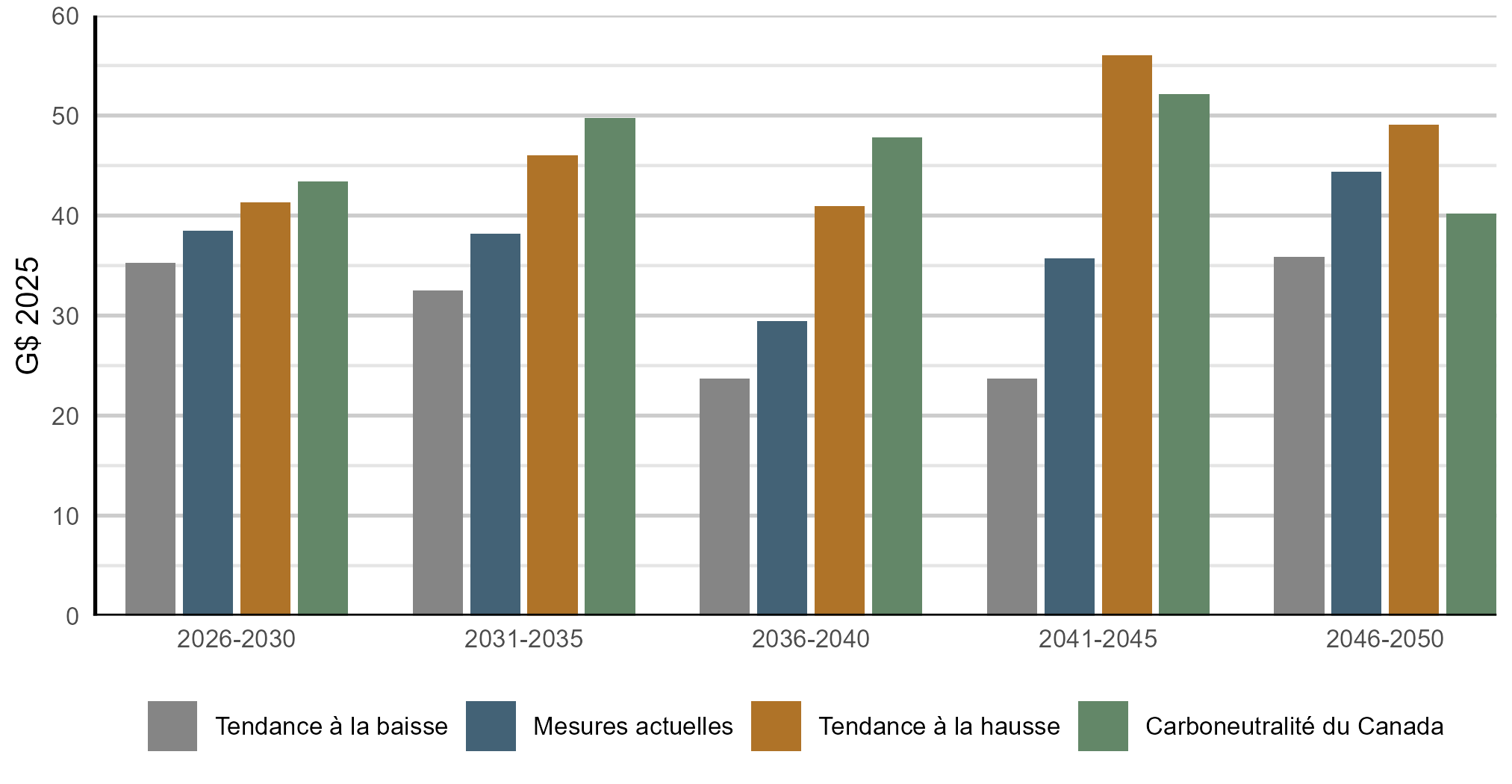

Malgré le fait que nos projections des dépenses en immobilisations et en réparations excluent une partie de celles figurant dans les données historiques, nos estimations de ces dépenses, dans tous les scénarios sauf celui de la tendance à la baisse, sont plus élevées qu’au cours des deux dernières décennies, même en tenant compte de tous les investissements du secteur. Dans le scénario des mesures actuelles, les dépenses en immobilisations et en réparations se chiffrent, en dollars de 2025, à 37 milliards de dollars en moyenne de 2025 à 2050 (962 milliards de dollars au total) et à 46 milliards de dollars (1,2 billion de dollars au total) dans le scénario de la tendance à la hausse et celui de carboneutralité du Canada. Dans le scénario de la tendance à la baisse, elles s’élèvent en moyenne, toujours en dollars de 2025, à 30 milliards de dollars par année, pour un total de 785 milliards de dollars. Les hypothèses que nous posons relativement au coût en capital influent sur nos estimations des dépenses en immobilisations : bien que la capacité installée augmente d’environ les deux tiers de plusentre 2025 à 2050 dans le scénario de carboneutralité du Canada par rapport à celui des mesures actuelles, les dépenses totales pendant la période de projection n’augmentent que de 25 % dans le scénario de carboneutralité du Canada.

La figure S.6 illustre les dépenses annuelles moyennes en immobilisations et en réparations par tranches de cinq ans dans nos quatre scénarios. Les dépenses liées aux réseaux de distribution et à certaines lignes de transport ne sont pas prises en compte.

Version texte : Ce diagramme à barres illustre les investissements annuels moyens dans le réseau électrique au Canada dans tous les scénarios, par tranches de cinq ans, de 2026 à 2050. On constate que les investissements varient selon le scénario et au fil du temps. Dans toutes les tranches, les investissements sont les plus bas dans le scénario de la tendance à la baisse et les plus élevés, dans celui de carboneutralité du Canada et celui de la tendance à la hausse, et la taille des investissements change selon la période dans chaque scénario.

Dans les quatre scénarios, les dépenses en immobilisations et en réparations sont relativement élevées durant la première décennie des périodes de projection, et les services publics et les sociétés ajoutent de la capacité pour répondre à la demande et réduire l’intensité des émissions de leurs installations de production. Par la suite, les dépenses demeurent élevées dans le scénario de la tendance à la hausse et celui de carboneutralité du Canada, en réaction à la consommation d’électricité, elle aussi plus forte dans ces scénarios. Les dépenses ralentissent dans le scénario des mesures actuelles et celui de la tendance à la baisse de 2036 à 2045, puis reprennent à la hausse près de la fin de la période de projection pour répondre à une augmentation de la demande, au remplacement d’actifs mis au rancart et à davantage de réduction des émissions.

Les tarifs facturés aux consommateurs dans la modélisation reposent sur des projections des coûts totaux du réseau électrique, dont les dépenses en immobilisations et en réparations et les coûts d’exploitation des installations, ainsi que sur des hypothèses des coûts de distribution aux consommateurs. Ces tarifs, à leur tour, influent sur nos autres modèles. De façon générale, les tarifs augmentent dans les quatre scénarios, mais à un rythme comparable à la hausse des 30 dernières années. La moyenne canadienne des tarifs d’électricité augmente légèrement plus rapidement que le taux d’inflation dans les scénarios des mesures actuelles, de la tendance à la hausse et de la tendance à la baisse, et sont légèrement plus bas dans le scénario de carboneutralité du Canada. Dans ce dernier cas, les tarifs sont les plus bas malgré le fait que c’est dans ce scénario que la demande d’électricité est la plus forte. Cela s’explique en grande partie par des hypothèses de coûts en capital moins élevés pour l’acquisition de technologies propres.

Étant donné la place accrue que prennent les réseaux électriques dans les économies modernes, les États accordent une plus grande importance stratégique aux composants et aux matériaux entrant dans leur fabrication ainsi qu’à la résilience des chaînes d’approvisionnement. La section qui suit quantifie ce que les projections supposent concernant le besoin de ces intrants au Canada et examine la résilience que doit avoir la chaîne d’approvisionnement à l’appui de ces projections.

L’approvisionnement des composants physiques des réseaux électriques repose sur une chaîne d’approvisionnement complexe et interdépendante. La fabrication de ces composants ainsi que l’extraction et la transformation des matériaux servant à leur production revêtent un caractère mondial. Or, dans beaucoup de cas, ces activités sont concentrées dans quelques pays seulement. Par exemple, selon l’Agence internationale de l’énergie (« AIE »), la Chine compte pour plus de 80 % de la capacité de production des modules solaires (en anglais) et de 70 à 80 % de celle des pales d’éoliennes (en anglais). La situation est semblable pour ce qui est de l’extraction de certaines matières premières essentielles, comme le chrome (Afrique du Sud, 45 %), le silicium (Chine, 85 %) et le cobalt (Congo, 76 %), selon la U.S. Geological Survey (en anglais). On observe le même phénomène de forte concentration dans le raffinage et la transformation des matières premières, où la Chine domine pour de nombreux minéraux : de 70 à 75 % du marché mondial de la transformation du lithium et du cobalt, et plus de 90 % pour les terres rares et le graphite servant à la fabrication des batteries, selon l’AIE (en anglais).

Une forte concentration de ces activités dans un ou quelques pays peut nuire à la résilience d’une chaîne d’approvisionnement. Ainsi, des changements dans des pratiques commerciales, des événements géopolitiques ou des catastrophes naturelles dans une région peuvent causer des pénuries plus graves ou entraîner des hausses de prix plus rapides que ce qui serait le cas si la chaîne d’approvisionnement était plus diversifiée.

L’accélération de l’augmentation de l’offre d’électricité au Canada exige que l’on dispose de plus de ressources matérielles. Le tableau S.1 indique les composants totaux dont on suppose l’installation au Canada de 2025 à 2050 en fonction de l’augmentation de la capacité projetée dans le scénario des mesures actuelles et celui de carboneutralité du Canada.

| Composant | Estimation de la quantité totale installée, de 2025 à 2050 | |

|---|---|---|

| Mesures actuelles | Carboneutralité du Canada | |

| Solaire (superficie totale des panneaux) |

105 km2 | 97 km2 |

| Éoliennes terrestres (capacité de référence : 5,5 MW) |

10 718 | 17 511 |

| Éoliennes extracôtières (capacité de référence : 15 MW) |

73 | 89 |

| Batteries au lithium (empilement de batteries de référence : 4,5 MWh) |

5 324 | 6 620 |

| Turbines à gaz (capacité de référence : 100 MW) |

124 | 131 |

| Turbines à gaz avec CUSC (capacité de référence : 100 MW) |

74 | 89 |

À lui seul, un élargissement plus rapide des réseaux électriques au pays devrait vraisemblablement n’avoir que peu d’effets sur la chaîne d’approvisionnement mondiale de composants électriques, le Canada étant somme toute un acheteur assez peu important en regard du marché international. En contrepartie, une électrification accélérée à l’échelle mondiale pourrait exercer une pression sur la chaîne d’approvisionnement de composants et, par ricochet, se répercuter sur les délais et les coûts d’acquisition de nouveaux composants au pays.

Sur le plan intérieur, une accélération de l’aménagement d’installations pourrait créer d’autres enjeux, par exemple, dans le recrutement de travailleurs qualifiés de la construction. Un rapport de Ressources humaines, industrie électrique du Canada projetait que de 17 000 à 28 000 emplois seront créés dans le secteur de l’électricité de 2023 à 2028 (en regard d’un effectif total de 110 600 employés en 2022), par suite de l’embauche de nouveaux employés et du départ à la retraite d’employés actuels. Bien que cela offre des possibilités de création d’emplois, une éventuelle pénurie de main-d’œuvre pourrait se répercuter sur les délais et les coûts de la mise en service d’une nouvelle génération de composants.

La fabrication des composants des réseaux électriques exige une grande variété de matériaux. Ainsi, pour fabriquer un panneau solaire, il faut de l’aluminium, du silicium et du cuivre. Le tableau S.2 quantifie la demande de matériaux importants pour l’installation de nouveaux composants qui sont supposés dans les projections. Plusieurs matériaux énumérés dans le tableau S.2 figurent sur la liste des minéraux critiques du gouvernement du Canada.

| Matériau | Estimation du tonnage total utilisé, de 2025 à 2050 | |

|---|---|---|

| Mesures actuelles | Carboneutralité du Canada | |

| Aluminium | 398 165 | 443 853 |

| Béton | 24 746 609 | 39 848 627 |

| Cuivre | 365 398 | 564 733 |

| Dysprosium | 638 | 1 034 |

| Fibres de verre et de carbone composites | 453 090 | 735 740 |

| Graphite | 101 429 | 126 420 |

| Lithium | 9 269 | 11 580 |

| Néodyme | 7 838 | 12 725 |

| Praséodyme | 1 188 | 1 925 |

| Silicium – métal | 78 053 | 72 733 |

| Verre pour panneaux solaires | 1 003 945 | 935 230 |

| Acier | 8 099 356 | 12 109 150 |

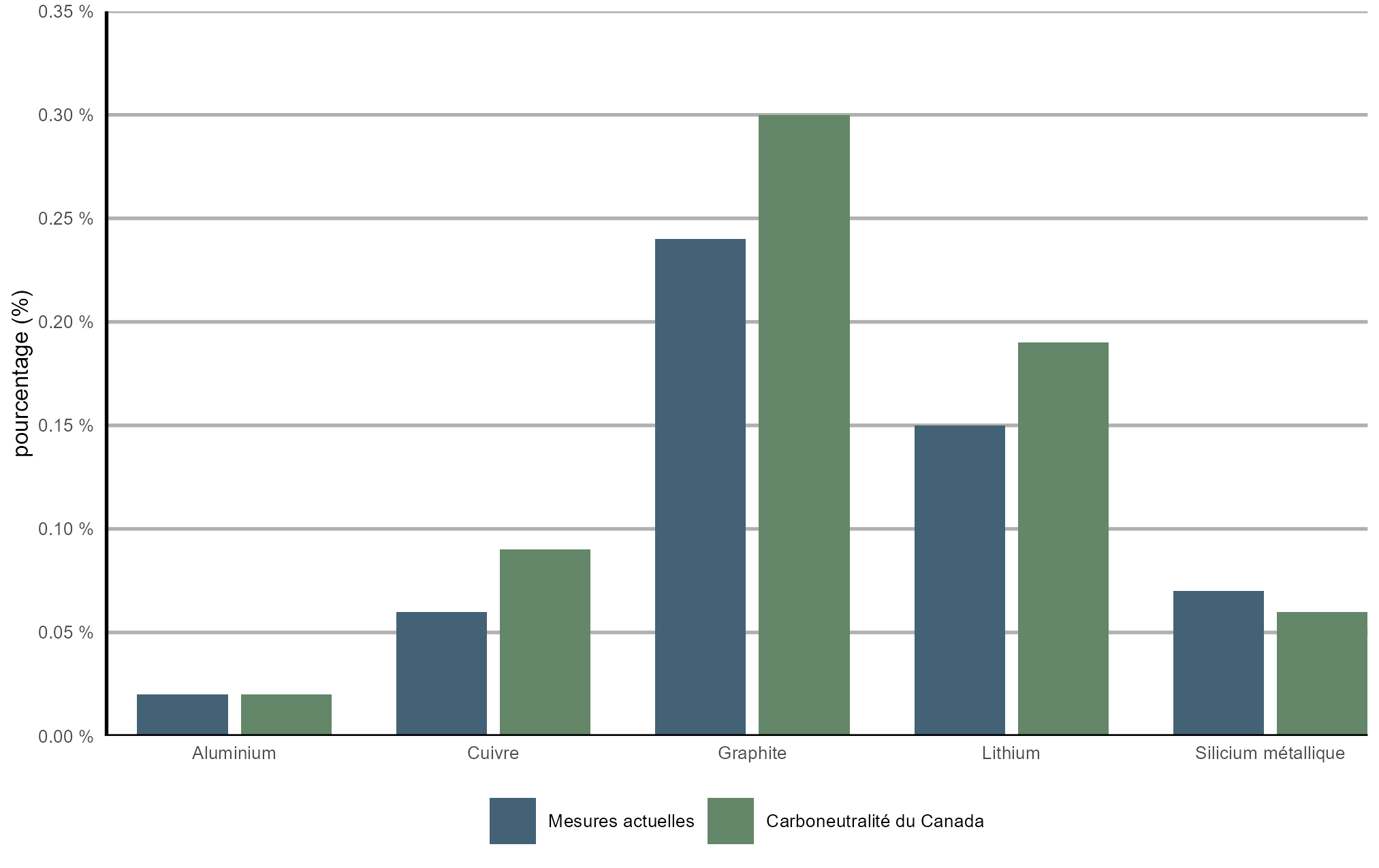

Pour mettre en contexte l’utilisation des matériaux dans les projections, la figure S.7 illustre les besoins annuels moyens de ceux du tableau S.2 en regard de la production mondiale en 2024. Cette comparaison donne une idée de l’ampleur de la demande supposée des matériaux, comparativement à leur disponibilité actuelle.

Version texte : Ce diagramme à barres illustre la demande annuelle supposée de 2025 à 2050 dans le scénario des mesures actuelles et celui de carboneutralité du Canada, en pourcentage de la production mondiale des minéraux choisis en 2024. Les barres représentent les divers matériaux. La part de la production mondiale varie en fonction des matériaux, allant de 0,02 % pour l’aluminium à 0,3 % pour le graphite.

Le Canada produit plusieurs minéraux importants qui servent d’intrants dans la chaîne d’approvisionnement mondiale de composants électriques, dont près de 5 % de la production mondiale d’aluminium en 2024 et des quantités appréciables de cuivre, de cobalt, de lithium et de graphite. La stratégie canadienne sur les minéraux critiques vise à accroître l’offre de minéraux critiques du Canada dans une perspective de croissance économique, de compétitivité, d’action climatique et de progression de la Réconciliation avec les peuples autochtones. La production de nombreux minéraux critiques étant concentrée dans une poignée de pays, une diversification des régions productrices, incluant le Canada, pourrait renforcer la résilience de la chaîne d’approvisionnement mondiale des composants électriques et procurer un accès à ces composants pour le pays.

L’aménagement de l’infrastructure électrique projetée dans le présent rapport exigera une accélération des investissements et de l’installation des éléments constituant les réseaux électriques. Cette accélération au Canada est relativement modeste en comparaison de la capacité de production totale à l’échelle mondiale. Cependant, si la tendance à la hausse de la consommation d’électricité dans le monde devait se poursuivre, voire peut-être s’accélérer, la chaîne d’approvisionnement pourraient faire face à des difficultés susceptibles de nuire à la capacité des services publics et des entreprises d’accroître l’offre d’électricité aux coûts et dans les délais projetés ici.

L’offre de quelques composants et matériaux servant d’intrants est concentrée dans un ou quelques pays, ce qui réduit la résilience des chaînes d’approvisionnement. Le Canada étant un producteur de plusieurs minéraux qui servent d’intrants importants dans la chaîne d’approvisionnement mondiale de composants électriques, une augmentation des investissements, au pays ou dans le monde, ou les deux, pourrait offrir des débouchés. Par ailleurs, certains matériaux qui sont critiques pour l’élargissement des réseaux électriques sont devenus des enjeux géopolitiques de premier plan, compliquant par le fait même davantage la situation.

L’économie du Canada est axée sur le commerce, ses exportations comptant pour environ 30 % de sa production économique. Plus des trois quarts de la valeur des exportations canadiennes ont pris le chemin des États-Unis en 2024, dont 94 % des véhicules moteur et des pièces, 82 % des produits forestiers et 57 % des produits métallurgiques et minéraux. La concentration des exportations de pétrole brut du Canada a été encore plus forte : 95 % de la production ont été acheminés aux États‑Unis en 2024. La proximité des États-Unis et la taille de son économie expliquent pourquoi les exportations vers ce pays sont aussi importantes. L’existence de relations diplomatiques solides, et d’ententes visant à réduire les barrières commerciales, a aussi joué un rôle.

En général, la diversification des partenariats commerciaux bénéficie aux exportateurs, du fait que des soubresauts sur un marché, comme des engorgements logistiques ou des changements dans des politiques commerciales, risquent moins de les affecter s’ils ont accès à d’autres marchés.

Ces derniers temps, un recadrage des forces sur les plans commercial et géopolitique a accru l’intérêt pour une diversification des marchés d’exportation. La présente section examine l’effet des projections relatives au pétrole brut sur une diversification future éventuelle du commerce de ce produit.

Compte tenu de notre projection de la production dans le présent rapport, le potentiel de diversification des exportations de pétrole brut est somme toute limité, vu l’envergure de l’infrastructure actuelle orientée vers les États-Unis. Une comparaison hypothétique de la capacité d’exportation de pétrole brut – actuelle ou projetée parce que des décisions d’investissement finales ont été prises – par rapport à la quantité de pétrole disponible à l’exportation depuis l’Ouest canadien donne lieu à de multiples résultats possibles selon les scénarios, certains indiquant une disponibilité de pétrole à l’exportation plus grande que la capacité pipelinière à cette fin et d’autres qui restent en deçà de cette capacité. Étant donné les marchés desservis actuellement, une diversification beaucoup plus marquée des destinations pour le pétrole brut canadien pourrait être possible si l’offre devait être supérieure à celle projetée dans nos scénarios, ou si une nouvelle capacité pipelinière donnant accès aux marchés mondiaux détournait des volumes des marchés américains.

Le Canada est le quatrième producteur de pétrole brut en importance dans le monde, derrière les États-Unis, l’Arabie saoudite et la Russie. La production canadienne a atteint un record de 5,1 Mb/j en 2024. La plus grande partie du pétrole brut produit au Canada vient de l’Alberta, suivie de la Saskatchewan, des installations au large des côtes de Terre-Neuve-et-Labrador et de la Colombie-Britannique.

L’infrastructure d’exportation de pétrole brut du Canada a été développée pour desservir les États-Unis, notre principal client, et un seul des grands pipelines canadiens, le réseau de Trans Mountain, procure un accès direct aux marchés mondiaux par voie maritime. Après avoir transité aux États-Unis sur les réseaux Keystone, Enbridge ou Express, il arrive qu’une partie du pétrole brut canadien soit réexporté vers les marchés mondiaux à partir de ports situés sur la côte américaine du golfe du Mexique. Par ailleurs, la totalité de la production extracôtière de Terre-Neuve-et-Labrador est exportée par navire, ce qui procure un accès à de nombreux marchés internationaux.

Le tableau S.3 dresse la liste des pipelines présents actuellement dans l’Ouest canadien et indique leur capacité, les principaux marchés desservis et les grandes hypothèses utilisées pour la figure S.8 plus loin dans la présente section. Pour plus de renseignements sur ces pipelines, consulter les profils pipeliniers de la Régie.

| Pipeline | Capacité de transport estimative (kb/j)Note de bas de page 4Note de bas de page 5Note de bas de page 6 | Marchés en aval |

|---|---|---|

| Réseau principal au Canada d’Enbridge |

3 227 kb/j Hypothèses de la figure S.8 Capacité réduite de 80 kb/j par rapport à celle ci dessus pour prendre en compte le volume estimatif de LGN (en anglais) acheminé sur le réseau. Capacité aussi réduite de 33 kb/j pour tenir compte du volume estimatif de pétrole brut produit dans le Dakota du Nord qui rejoint le réseau au Canada (ce qui réduit dans les deux cas la disponibilité pour le transport de pétrole brut produit dans l’Ouest canadien). Capacité augmentée de 150 kb en 2027 pour prendre en compte la phase 1 projetée d’optimisation du réseau principal (dont l’annonce de la décision d’investissement finale a été faite le 14 novembre 2025 (en anglais)) |

Pipelines vers le Midwest américain et pipelines d’interconnexion desservant d’autres régions des États-Unis, dont la côte du golfe du Mexique. Un tronçon du réseau principal d’Enbridge revient au Canada à Sarnia, en Ontario. Une partie du pétrole expédié par sur ce réseau peut être réexportée vers des marchés mondiaux sur des navires partant de la côte du golfe du Mexique. |

| Réseau pipelinier de Trans Mountain |

887 kb/j Hypothèses de la figure S.8 Capacité réduite de 44 kb/j par rapport à celle ci dessus pour tenir compte des PPR acheminés sur ce réseau (ce qui réduit la disponibilité pour le pétrole brut). |

C.-B. et État de Washington, navires ayant accès aux marchés mondiaux |

| Keystone |

622 kb/j Hypothèses de la figure S.8 Bien que la capacité sur le réseau Keystone ait été touchée en 2025 par une restriction de pression (en anglais) imposée par la U.S. Pipeline and Hazardous Materials Safety Administration, la capacité nominale du réseau, 622 kb/j, a été utilisée en 2025 et dans les années subséquentes. |

Midwest américain et côte du golfe du Mexique. Une partie du pétrole expédié par ce réseau peut être réexportée vers des marchés mondiaux depuis des ports situés sur la côte du golfe du Mexique. |

| Express |

310 kb/j Hypothèses de la figure S.8 Capacité augmentée de 30 kb en 2027 par rapport à celle ci dessus pour prendre en compte l’agrandissement projeté (dont l’annonce de la décision d’investissement finale a été faite le 7 novembre 2025 (en anglais)) |

Région des Rocheuses américaines et autres marchés en aval aux États-Unis. Une partie du pétrole expédié par ce réseau peut être réexportée vers des marchés mondiaux depuis des ports situés sur la côte du golfe du Mexique. |

| Milk River | 98 kb/j | Région des Rocheuses américaines |

| Aurora et Rangeland | 45 kb/j | Région des Rocheuses américaines |

| Chemin de fer |

Capacité structurelle : 77 kb/j Les exportations réelles par chemin de fer qui ont, à l’occasion, inclus des volumes en sus de la capacité ferroviaire structurelle, figurent dans la période historique de la figure S.8. La capacité ferroviaire structurelle utilisée de 2025 à 2050 est de 77 kb/j. |

Le chemin de fer peut donner accès à de nombreux marchés aux États-Unis, y compris des régions où il n’y a pas de réseau pipelinier. La capacité ferroviaire structurelle représente les volumes de pétrole brut transportés par chemin de fer qui persistent en raison du manque de raccordements de pipelines pour les producteurs au Canada ou les raffineries aux États-Unis. Il arrive que les exportations de pétrole brut par chemin de fer dépassent largement la capacité structurelle – ce qui s’est produit dans le passé lorsqu’elles ont atteint 412 kb/j –, quand la capacité pipelinière totale est insuffisante (désignée « capacité conjecturelle »). |

Une partie des exportations de pétrole brut du Canada est acheminée par chemin de fer, même si ce mode de transport est généralement plus dispendieux que le transport par pipeline. En 2024, les exportations de pétrole brut par chemin de fer se sont élevées, en moyenne, à 89 kb/j. Ces volumes peuvent être acheminés vers la plupart des régions aux États‑Unis.

Au cours de la dernière décennie, l’une des plus grandes difficultés auxquelles les producteurs de pétrole brut de l’Ouest canadien ont eu à faire face a été une augmentation de la production qui, à certains moments, surpassait la capacité de transport par pipeline. Ces périodes de contrainte de capacité pipelinière ont contribué à creuser l’écart de prix entre ceux de l’Ouest canadien, comme le Western Canadian Select (« WCS »), et les prix de référence internationaux, comme le West Texas Intermediate (« WTI »).

Quand il n’y a aucune contrainte de capacité pipelinière pour l’exportation par rapport à l’offre de pétrole brut, l’écart de prix reflète généralement le coût d’expédition par pipeline et la différence de qualité des divers types de pétrole brut, le cas échéant. Dans ces situations, le prix du WTI se situe habituellement autour de 12,50 $US/b au dessus de celui du WCS. Or, quand la capacité pipelinière est serrée, l’écart de prix se creuse pour atteindre 25 $US/b, et même plus, tirant vers le bas les recettes des producteurs et de l’État. L’agrandissement du réseau pipelinier de Trans Mountain en 2024 a aidé à atténuer les contraintes de capacité pipelinière. En général, les producteurs et les expéditeurs de pétrole brut jugent préférable d’avoir une capacité d’exportation de réserve, car elle aide à éviter les périodes de capacité serrée et à maintenir les prix plus élevés.

La figure S.8 compare, de façon simplifiée, notre projection de pétrole brut de l’Ouest canadien disponible à l’exportation dans les quatre scénarios et la capacité totale d’exportation hypothétique au moyen des pipelines actuels et des agrandissements prévus et par le réseau ferroviaire structurel. La quantité de pétrole brut disponible à l’exportation correspond à la production dans l’Ouest canadien moins la quantité utilisée dans les raffineries de l’Alberta et de la Saskatchewan. Il s’agit donc du pétrole brut qui peut être expédié depuis l’Ouest canadien vers des marchés ailleurs au pays, aux États-Unis ou dans le reste du monde. La quantité de pétrole brut disponible à l’exportation prend aussi en compte le diluant qui est mélangé au bitume et au pétrole brut lourd pour en faciliter l’écoulement dans les pipelines. Seuls les agrandissements pour lesquels les sociétés ont rendu publiques des décisions d’investissement finales avant la fin de novembre 2025 sont inclus dans la figure S.8. Fait important, les ajouts que nous faisons ici n’ont aucune incidence sur d’éventuelles approbations réglementaires, y compris de la Commission de la Régie de l’énergie du Canada, ni ne présument du résultat de quelque processus de réglementation que ce soit.

Il importe aussi de mentionner que la capacité future disponible pourrait être plus élevée ou moins élevée que celle présentée à la figure S.8. Cela s’explique par le fait que ne sont pas pris en considération les projets n’ayant donné lieu à aucune décision d’investissement finale ou dont la décision n’a pas été annoncée, comme des agrandissements envisagés du réseau principal d’Enbridge et du réseau de Trans Mountain ou le projet de pipeline dont il est fait état dans le Protocole d’accord entre le Canada et l’Alberta (à savoir, comme priorité, un ou plusieurs pipelines dont le tracé permettrait d’accroître les exportations vers les marchés asiatiques). Par ailleurs, il est possible que des pipelines qui sont actuellement en service soient désaffectés. Par conséquent, une illustration de la quantité de pétrole brut disponible à l’exportation supérieure ou inférieure à celle de la figure S.8 ne se veut pas une indication de la mesure dans laquelle la capacité des pipelines existants ou nouveaux serait utilisée, ou non.

La capacité d’exportation hypothétique de la figure est ventilée selon les marchés potentiels accessibles au moyen des infrastructures actuelles et d’agrandissements planifiés pour lesquels les sociétés ont rendu publiques des décisions d’investissement finales. La partie représentant les États-Unis tient uniquement compte des pipelines se rendant directement dans ce pays et exclut d’éventuelles exportations qui atteignent les marchés américains par l’entremise de navires partant du terminal maritime Westridge de Trans Mountain (cette capacité est ajoutée aux marchés mondiaux). De même, la partie correspondant aux marchés mondiaux de la figure ne comprend pas la capacité de réexportation de pétrole brut canadien depuis la côte américaine du golfe du Mexique après son cheminement par pipeline directement aux États-Unis. Dans la réalité, une certaine quantité du pétrole brut exporté depuis le terminal maritime Westridge est actuellement acheminée aux raffineries côtières américaines, et il arrive que du pétrole brut canadien soit réexporté depuis la côte américaine du golfe du Mexique. L’annexe IV décrit plus en détail les hypothèses ayant servi pour la figure S.8, en particulier les hypothèses sous-jacentes à la ventilation de la capacité selon les divers marchés.

Version texte : Ce graphique illustre la capacité d’exportation hypothétique par pipeline et la capacité ferroviaire structurelle de transport de pétrole brut disponible à l’exportation depuis de l’Ouest canadien de 2010 à 2025, dans tous les scénarios. Les zones empilées représentent la capacité d’exportation vers les marchés intérieurs, les marchés américains et les marchés mondiaux. Les lignes indiquent l’offre totale disponible à l’exportation dans les scénarios de la tendance à la baisse, des mesures actuelles, de la tendance à la hausse et de carboneutralité du Canada. À mesure que le temps passe, la capacité d’exportation augmente pour ensuite se stabiliser. Quant à l’offre totale disponible à l’exportation, elle emprunte des trajectoires différentes selon les scénarios et divergent dans les dernières années de projection.

La comparaison hypothétique de la figure S.8 donne une idée de la façon dont des contraintes de capacité pipelinière se répercutent sur la production de pétrole brut. Il convient de noter que nous ne rajustons pas la production projetée de pétrole brut ni notre projection de prix du pétrole de l’Ouest canadien pour tenir compte de ces contraintes éventuelles. Pour plus de renseignements, voir l’encadré intitulé « Prise en compte du comportement des producteurs et des investisseurs dans les perspectives de production » dans le chapitre présentant les résultats.

Au début de la période de projection, la quantité de pétrole brut disponible à l’exportation, dans le scénario de la tendance à la hausse, surpasse la capacité d’exportation hypothétique, l’écart atteignant un sommet de près de 700 kb/j plus tard dans la période. Dans le scénario des mesures actuelles, les volumes suivent d’assez près la capacité d’exportation hypothétique au début de la période de projection avant de la dépasser pendant la majeure partie du reste de la période, atteignant un sommet de 178 kb/j au-dessus de cette capacité hypothétique vers 2039. Dans le scénario de carboneutralité du Canada, la quantité de pétrole brut disponible à l’exportation est comparable à celle du scénario des mesures actuelles, qu’elle dépasse légèrement jusqu’en 2038 environ, avant de commencer à baisser sous la capacité d’exportation. Dans le scénario de la tendance à la baisse, la quantité de pétrole brut disponible à l’exportation reste inférieure à la capacité d’exportation hypothétique pendant toute la période de projection. L’estimation de la capacité excédentaire du réseau pipelinier qui permettrait d’éviter des baisses substantielles des prix du pétrole brut de l’Ouest canadien, de façon permanente ou ponctuelle lors d’événements comme des interruptions pour l’entretien des pipelines ou résultant des marchés, dépasse la portée du présent rapport.

L’étendue de la diversification des marchés pour le pétrole brut canadien dépendra vraisemblablement de nombreux facteurs, dont les destinations et les volumes de toute nouvelle capacité pipelinière, la trajectoire de la production future, la façon dont les livraisons actuelles évolueront dans le temps et les changements dans les politiques futures de commerce international.

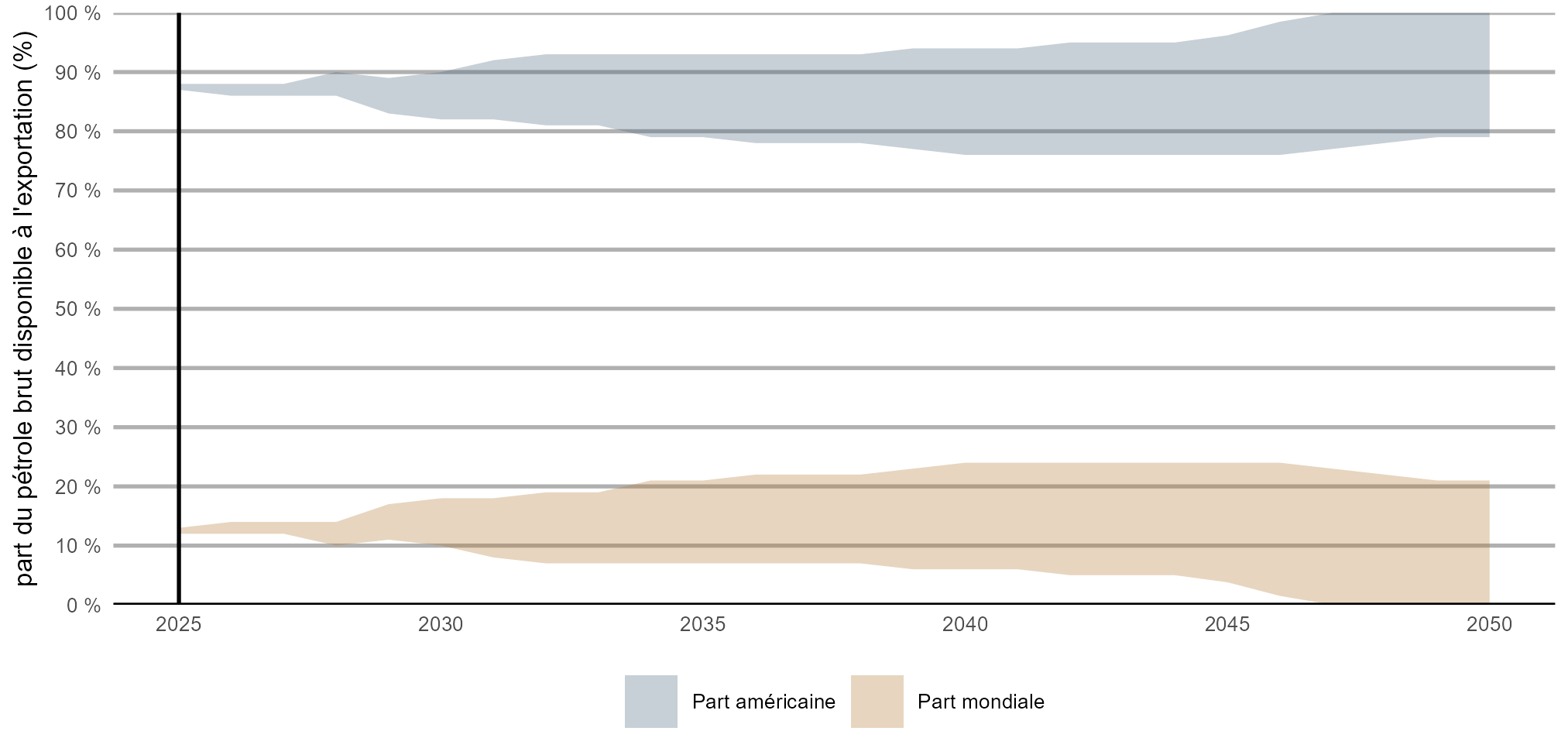

La figure S.9 pousse plus loin la comparaison hypothétique de la figure S.8 et examine les effets d’une future diversification du commerce du pétrole brut canadien. Elle illustre la variation potentielle des parts de marché du pétrole brut canadien – soit le pétrole destiné aux marchés américains et aux marchés mondiaux – dans les diverses projections de production de nos quatre scénarios. Ces parts sont entièrement hypothétiques. Elles visent uniquement à présenter les parts de marché minimum et maximum qui pourraient découler d’éventuelles variations de la production de pétrole brut.

Les parts illustrées à la figure S.9 n’ont pas comme objectif de montrer des résultats probables, et elles ne sont pas non plus le résultat d’une analyse des facteurs qui influent sur le transport, comme les coûts ou les contrats de transport, la demande en aval et de possibles engorgements pipeliniers. Elles proposent un point de départ d’une analyse envisageant une future diversification du commerce, y compris dans l’éventualité d’un avenir bien différent de celui de nos projections, par exemple une production beaucoup plus ou beaucoup moins élevée que dans nos scénarios ou l’ajout d’une grande capacité pipelinière vers un marché donné. Ces fourchettes potentielles ont été obtenues de la façon suivante :

Version texte : Ce graphique illustre la fourchette potentielle des parts de marché du pétrole brut de l’Ouest canadien disponible à l’exportation. Il présente la fourchette pour les marchés mondiaux et américains sous forme de segments qui augmentent tous deux de 2025 à 2050. La fourchette représentant les marchés mondiaux passe d’environ 13 % en 2025 à un maximum d’un peu moins de 25 % et un minimum de zéro. La fourchette représentant les marchés américains passe d’environ 88 % en 2025 à un maximum de 100 % et un minimum de 76 %.

Comme le montre la figure S.9, la fourchette pour l’expansion de la part des marchés mondiaux et américains est relativement étroite dans les hypothèses retenues pour cette analyse, et les États-Unis demeurent le principal marché d’exportation du pétrole brut canadien. Cela s’explique par l’immensité de l’infrastructure de transport du pétrole brut canadien qui est déjà dirigée vers les marchés américains. En comparaison d’autres produits qui sont largement expédiés par des modes de transport plus flexibles comme le chemin de fer, le camionnage ou la voie maritime, il est plus difficile de rediriger les exportations de pétrole brut canadien vers d’autres marchés en raison de l’infrastructure pipelinière qui est fixe et qui est en place depuis longtemps.

Dans cette analyse hypothétique, c’est dans le scénario de la tendance à la hausse que se produit la plus grande diversification des marchés d’exportation, quand la totalité du pétrole brut disponible à l’exportation surpassant la capacité pipelinière hypothétique est présumée être acheminée en totalité vers les marchés mondiaux. Dans ce scénario, la portion du pétrole brut de l’Ouest canadien disponible à l’exportation qui a accès aux marchés mondiaux augmente pour passer d’environ 13 % en 2025 à un maximum de 25 % plus tard dans la période de projection.

La diversification réelle des exportations du pétrole brut de l’Ouest canadien pourrait être plus ou moins marquée que celle présentée à la figure S.9. Au nombre des facteurs pouvant agir sur cette diversification, on compte les suivants :

En grande majorité, les exportations de pétrole brut canadien sont destinées aux États-Unis, ce qui s’explique par le fait que la quasi-totalité des oléoducs de l’Ouest canadien ne rejoignent que des points situés au sud de la frontière. Le manque de diversité des marchés d’exportation peut rendre les producteurs de pétrole brut canadien et toute l’économie canadienne plus vulnérables aux perturbations.

Bien que la comparaison de la capacité d’exportation par rapport à la quantité de pétrole brut de l’Ouest canadien disponible à l’exportation illustrée ici n’indique pas dans quelle mesure la capacité pipelinière actuelle ou une capacité additionnelle serait utilisée, ou non, elle procure néanmoins un large éventail de résultats possibles. Par exemple, dans le scénario de la tendance à la hausse, la quantité de pétrole brut disponible à l’exportation excède la capacité disponible, tandis que dans le scénario de la tendance à la baisse, elle est inférieure à la capacité pendant toute la période de projection.

L’analyse montre aussi que selon la production de pétrole projetée dans nos scénarios, le potentiel de diversification du commerce pour le pétrole brut canadien est somme toute limité. La diversification pourrait être plus marquée si la production de pétrole brut devait être supérieure à celle envisagée dans les scénarios du présent rapport, ce qui augmenterait la quantité de pétrole brut disponible à l’exportation vers les marchés mondiaux. Une plus grande diversification pourrait aussi être réalisée si la capacité pipelinière donnant accès aux marchés mondiaux était accrue, de sorte que la capacité totale de transport surpasserait largement la quantité de pétrole brut disponible à l’exportation dans nos scénarios, et que cette capacité supplémentaire détournerait des volumes destinés au marché américain.