Les scénarios sont au centre de la série de rapports sur l’avenir énergétique du Canada. Ils offrent un moyen structuré d’explorer comment la filière énergétique du Canada pourrait évoluer selon différents ensembles d’hypothèses. Les scénarios ne sont ni des prévisions ni des prédictions. Ce sont des outils qui nous aident à vérifier comment l’offre et la demande d’énergie peuvent évoluer en fonction des politiques, des technologies, des marchés et des conditions économiques.

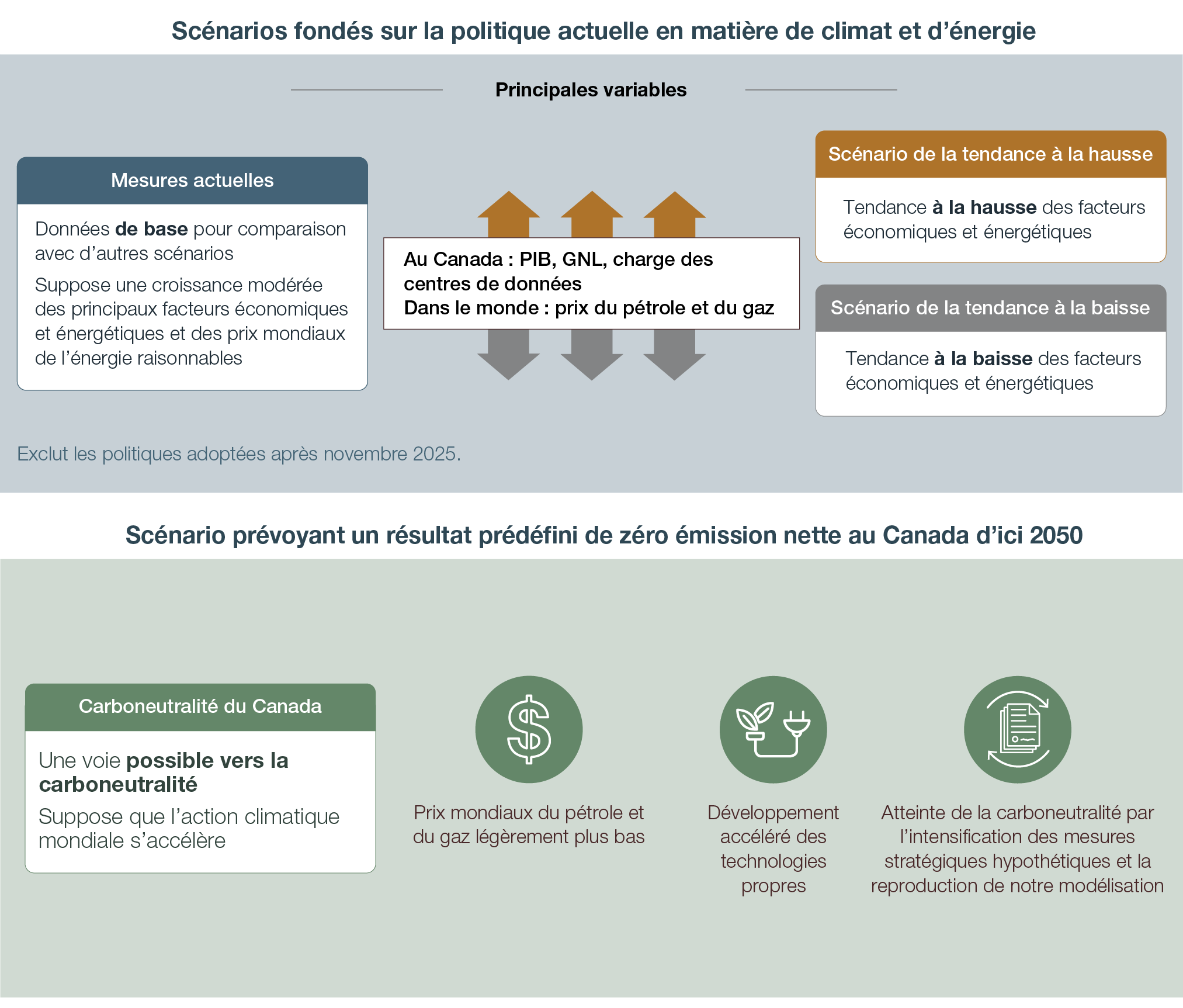

Le présent rapport propose quatre scénarios qui permettent d’explorer l’avenir énergétique du Canada. Le scénario des mesures actuelles est notre version d’un scénario de base classique souvent utilisé dans les perspectives énergétiques. Il repose sur un ensemble d’hypothèses semblables à celles des scénarios de base utilisés dans d’autres perspectives, comme les projections des émissions de GES d’Environnement et Changement climatique Canada (scénario « avec mesures existantes » du ministère) et les perspectives énergétiques annuelles de l’Energy Information Administration des États Unis (« scénario de référence » de l’organisation). Ce type de scénario tient compte d’une croissance économique et de prix de l’énergie modérés, des politiques en place et d’avancées technologiques modérées. Bien que nous le qualifiions de scénario de base, il ne s’agit pas d’une prédiction ni de notre opinion quant au scénario le plus probable, et nous n’attribuons aucune probabilité à nos scénarios. Notre scénario des mesures actuelles est particulièrement utile comparativement à d’autres scénarios.

Pour explorer certaines des grandes incertitudes auxquelles le Canada et le monde font face en matière d’énergie et d’économie, nous avons élaboré deux nouveaux scénarios : le scénario de la tendance à la hausse et le scénario de la tendance à la baisse. Ces scénarios explorent ce qui pourrait se produire si certains des principaux éléments de la filière énergétique du Canada, soit la croissance du PIB canadien, les exportations de GNL, la croissance de la charge des centres de données et les prix mondiaux du pétrole et du gaz naturel, affichaient une tendance à la hausse ou à la baisse respectivement, comparativement au scénario des mesures actuelles. Ces scénarios créent en fait une fourchette autour du scénario des mesures actuelles.

Afin d’explorer les effets potentiels d’une accélération du rythme de l’action climatique, nous avons également mis à jour le scénario de carboneutralité du Canada, présenté pour la première fois dans le rapport Avenir énergétique du Canada en 2023. Le scénario de carboneutralité du Canada est différent parce qu’il part d’un objectif prédéfini, soit l’atteinte de zéro émission nette au pays d’ici 2050, puis explore la question « à quoi pourrait ressembler un parcours vers cet objectif? ». Ce scénario suppose que, outre le fait que le Canada atteigne la carboneutralité d’ici 2050, le reste du monde accélère également le rythme de son action climatiqueNote de bas de page 1 afin de respecter ses engagements actuels, mais sans pour autant parvenir à la transformation ambitieuse nécessaire pour limiter le réchauffement à 1,5 °C au-dessus des niveaux préindustriels. Cela se traduit par une demande mondiale de pétrole et de gaz naturel plus faible que dans un scénario de base (et donc des prix du pétrole et du gaz naturel plus bas) et des technologies propres moins coûteuses, le Canada profitant des avancées technologiques réalisées au pays et à l’étranger.

La figure A.1 résume les hypothèses de chaque scénario et met en lumière les principales incertitudes que chacun vise à explorer.

Version texte : Cette figure illustre les scénarios et les hypothèses contenus dans le présent rapport. Elle décrit brièvement les hypothèses de chaque scénario, y compris les principales incertitudes explorées dans les scénarios de la tendance à la hausse et de la tendance à la baisse. Elle indique également en quoi le scénario de carboneutralité du Canada diffère des autres.

Les politiques climatiques du Canada comprennent des lois, des règlements et des programmes mis en place par les gouvernements dans le but de réduire les émissions de GES. De telles politiques peuvent influer sur la trajectoire de la filière énergétique du Canada. La présente section précise les hypothèses sur les politiques climatiques modélisées dans chacun des scénarios proposés. Le lecteur trouvera plus de renseignements à l’annexe I – Hypothèses relatives aux politiques climatiques du Canada.

Les scénarios des mesures actuelles, de la tendance à la hausse et de la tendance à la baisse tiennent compte des politiques en place. On considère qu’une politique est « en place » lorsqu’elle a été adoptée avant la fin de novembre 2025. Pour cette raison, le Règlement renforcé sur le méthane, publié en décembre 2025, n’a pas été pris en compte dans les scénarios des mesures actuelles, de la tendance à la hausse et de la tendance à la baisse.

Voici quelques politiques clés qui ont été adoptées ou modifiées récemment :

Le 27 novembre 2025, les gouvernements du Canada et de l’Alberta ont publié le Protocole d’accord entre le Canada et l’Alberta. Ils y prennent plusieurs engagements, tout en précisant qu’ils constitueront un comité de mise en œuvre chargé de produire divers résultats, notamment trois accords différents d’ici le 1er avril 2026.

Compte tenu de l’objet du protocole d’accord, celui-ci pourrait avoir une incidence sur les perspectives énergétiques du Canada, notamment sur certaines politiques climatiques de l’Alberta visées par le Règlement sur l’électricité propre, la tarification du carbone industriel et la réglementation des émissions de méthane, par exemple. Toutefois, nous n’avons pas modifié les hypothèses du présent rapport en fonction du protocole d’accord, puisque aucun changement définitif et détaillé n’avait été apporté aux politiques à la à la date de tombée pour notre modélisation, en novembre 2025. Les modifications futures aux politiques énergétiques et climatiques, y compris celles découlant du protocole d’accord, seront prises en compte dans les prochaines éditions du rapport Avenir énergétique du Canada.

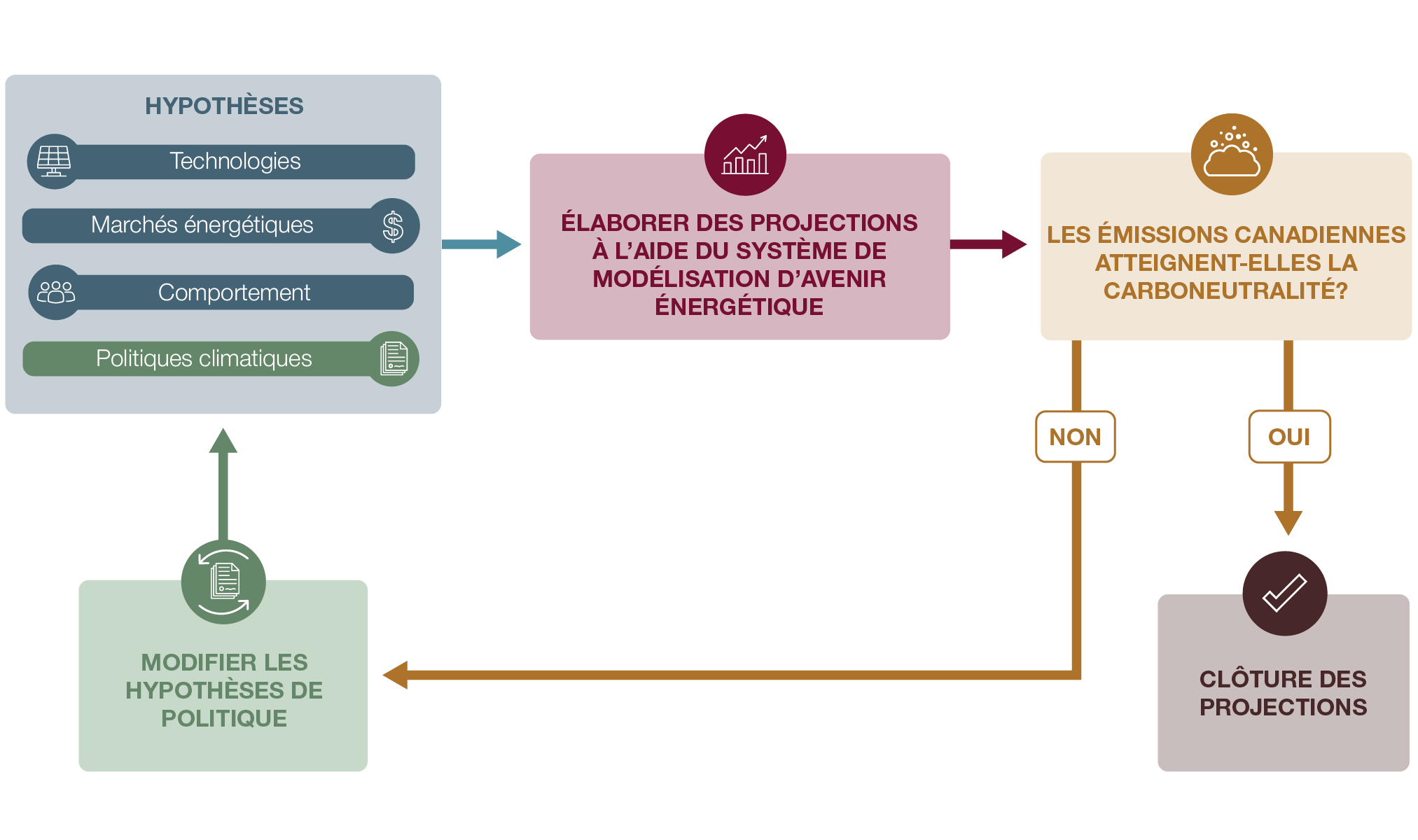

Dans le scénario de carboneutralité du Canada, notre analyse tient d’abord compte de l’objectif ultime, soit l’atteinte de zéro émission nette de GES d’ici 2050, puis nous utilisons différents modèles pour déterminer la voie à suivre pour y arriver. Pour ce faire, nous renforçons nos hypothèses relatives aux politiques de manière itérative jusqu’à ce que nos modèles montrent une trajectoire de carboneutralité (figure A.2).

Version texte : Cette figure illustre la démarche de modélisation adoptée dans le scénario de carboneutralité du Canada. Des hypothèses particulières pour les technologies, les marchés de l’énergie, les comportements et les politiques climatiques sont employées pour produire des projections à l’aide du système de modélisation d’Avenir énergétique du Canada. Quand la production ne permet pas au Canada d’atteindre la carboneutralité d’ici 2050, les hypothèses relatives aux politiques climatiques sont modifiées progressivement jusqu’à ce que la carboneutralité soit atteinte dans les projections.

Les hypothèses particulières que nous modifions pour rendre les politiques climatiques plus strictes dans le scénario de carboneutralité du Canada varient selon le secteur. Ces mesures hypothétiques ne visent pas à représenter une politique probable ou recommandée. Elles viennent plutôt renforcer l’orientation donnée par les mesures existantes ou proposées, comme le Règlement sur les combustibles propres, les initiatives relatives aux véhicules zéro émission et le Règlement renforcé sur le méthane, afin d’illustrer un parcours compatible avec l’atteinte de la carbThoneutralité. Nos hypothèses sont les suivantes :

Le lecteur trouvera plus de renseignements sur ces hypothèses à l’annexe I – Hypothèses relatives aux politiques climatiques du Canada.

Les hypothèses du scénario des mesures actuelles, comme les prix mondiaux de l’énergie, sont fondées sur un examen des scénarios de base utilisés dans différentes perspectives mondiales. Les scénarios de la tendance à la hausse et de la tendance à la baisse reposent sur des hypothèses de prix mondiaux du pétrole et du gaz naturel plus élevés et plus bas, afin de vérifier l’incidence de ces facteurs importants de la production canadienne de pétrole et de gaz naturel sur nos projections.

Nos scénarios sont conçus pour englober un éventail plausible de résultats sur le marché, en tenant compte de l’incertitude entourant la croissance, les investissements et le commerce. Le scénario de carboneutralité du Canada suppose que l’adoption plus rapide de mesures climatiques à l’échelle mondiale entraîne une baisse de la demande mondiale de pétrole et de gaz naturel, contribuant ainsi à des prix internationaux présumés du pétrole et du gaz naturel inférieurs à ceux du scénario des mesures actuelles. Nous avons élaboré les hypothèses de prix du pétrole et du gaz naturel du scénario de carboneutralité du Canada en fonction de plusieurs perspectives et scénarios mondiaux qui reflètent un monde où d’autres pays donnent suite à leurs engagements pour le climat et où les émissions mondiales sont réduites, mais pas suffisamment pour permettre d’atteindre l’objectif ambitieux de limiter le réchauffement à 1,5 °C au-dessus des niveaux préindustriels, qui se rapproche plutôt de 2 °CNote de bas de page 3.

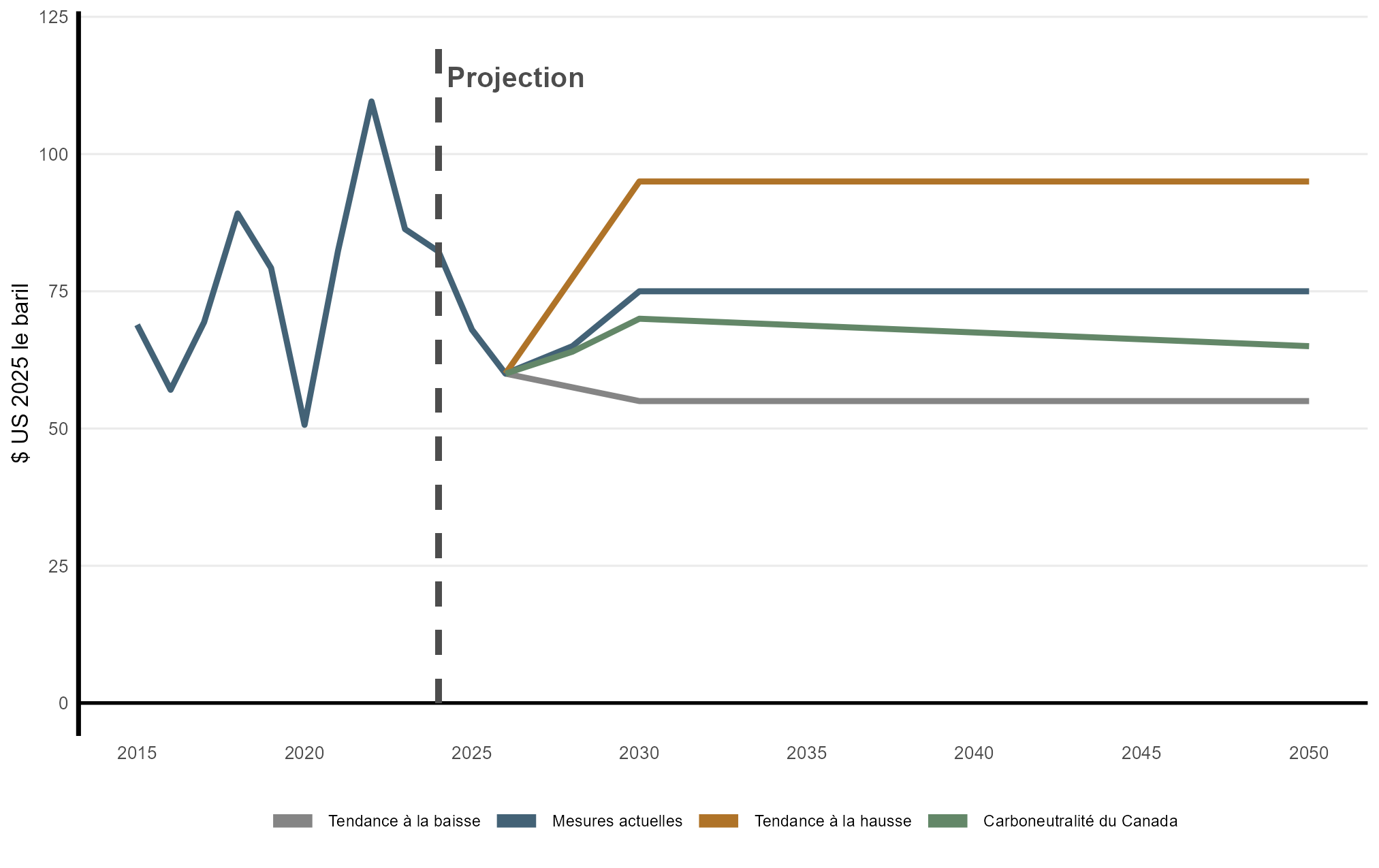

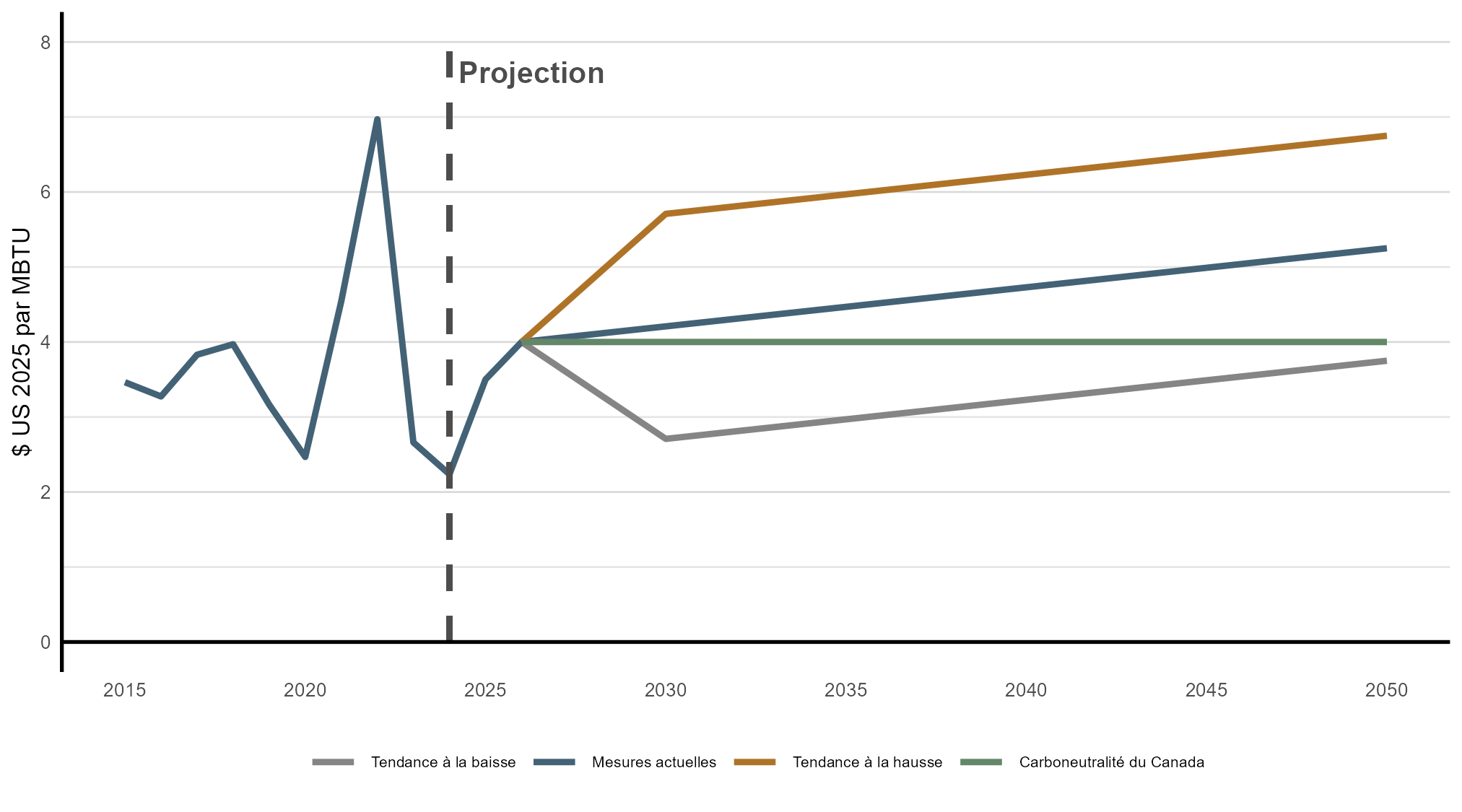

Les figures A.3 et A.4 présentent les hypothèses de prix du pétrole brut et du gaz naturel respectivement.

Version texte : Cette figure illustre les prix internationaux présumés du pétrole brut (Brent), exprimés en dollars américains de 2025 le baril, dans tous les scénarios. Les prix augmentent par rapport aux niveaux récents pour atteindre 75 $ le baril en 2030 dans le scénario des mesures actuelles, alors que les scénarios de la tendance à la hausse, de la tendance à la baisse et de carboneutralité du Canada prévoient des prix de 95 $, de 55 $ et de 70 $ le baril respectivement au cours de la même période de projection. Les prix demeurent constants en termes réels après 2030, sauf dans le scénario de carboneutralité du Canada, où ils baissent graduellement pour atteindre 65 $ le baril en 2050.

Version texte : Cette figure illustre les prix internationaux présumés du gaz naturel (au carrefour Henry), exprimés en dollars américains de 2025 par MBTU, dans tous les scénarios. Dans le scénario des mesures actuelles, le prix atteint environ 5,25 $ par MBTU en 2050. Dans le scénario de la tendance à la hausse, il augmente rapidement jusqu’en 2030, puis de façon plus régulière, pour atteindre 6,75 $ en 2050. Dans le scénario de la tendance à la baisse, il diminue à environ 2,75 $ par MBTU en 2030, puis augmente de nouveau pour atteindre presque les niveaux de 2026 en 2050. Dans le scénario de carboneutralité du Canada, il reste stable à 4 $ par MBTU tout au long de la période de projection.

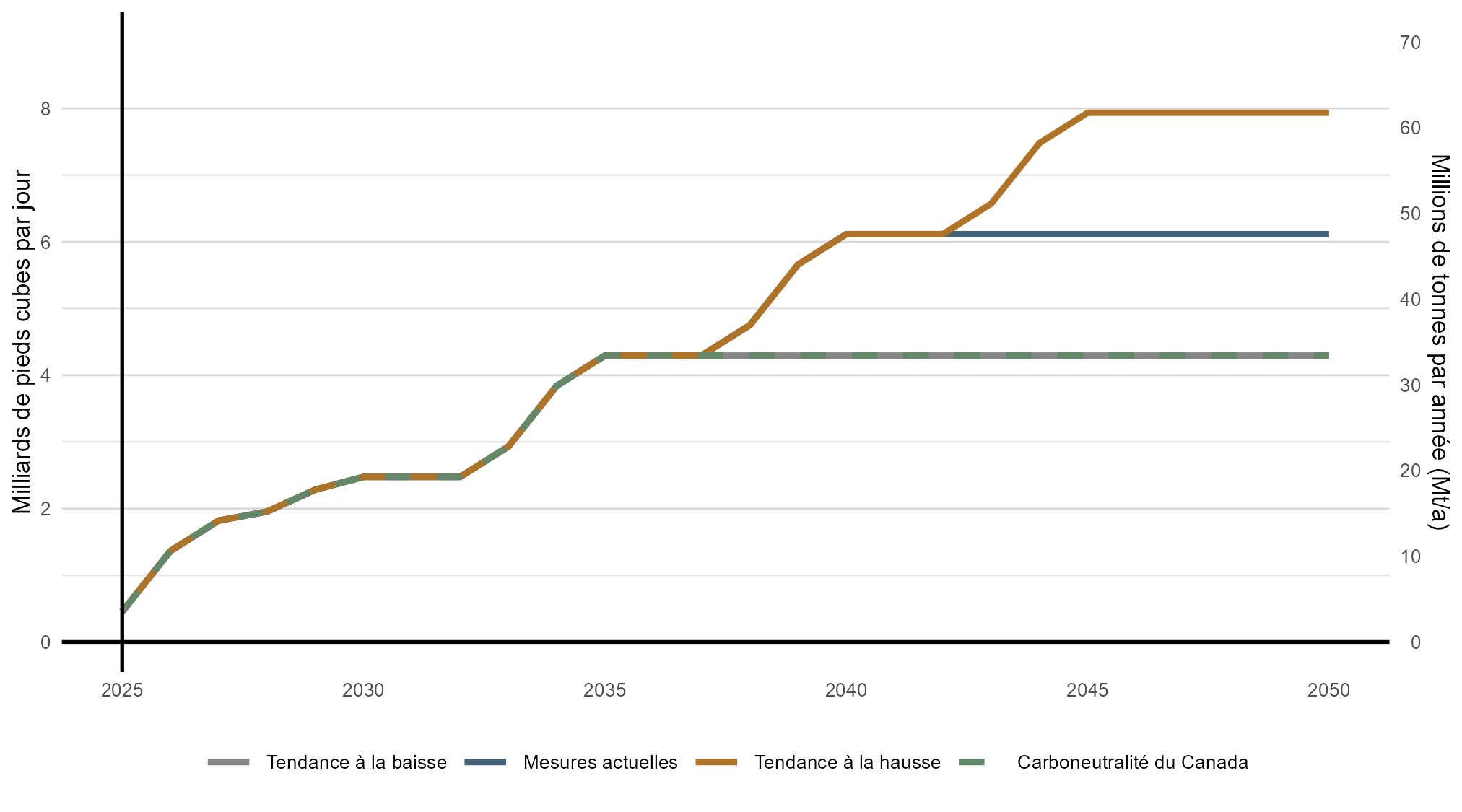

Les hypothèses relatives aux exportations canadiennes de GNL diffèrent également selon le scénario, comme le montre la figure A.5. Les exportations canadiennes de GNL constituent une hypothèse importante pour la production de gaz naturel, car elles sont susceptibles d’entraîner une augmentation de la production pour répondre à la demande d’exportation. Dans le scénario des mesures actuelles, nous tenons compte de tous les projets en exploitation ou en construction et présumons que deux autres grands projets hypothétiques seront mis en service ultérieurement en Colombie-Britannique. Dans le scénario de la tendance à la hausse, nous supposons trois projets hypothétiques, alors que dans les scénarios de la tendance à la baisse et de carboneutralité du Canada, nous en supposons un seul. Nous présumons que les trois quarts du gaz naturel qui sera liquéfié proviendront de la production servant exclusivement à alimenter les usines de liquéfaction. Cela signifie que cette tranche de la production existe uniquement parce qu’il y a une capacité d’exportation de GNL et qu’elle est en surplus de celle prévue dans nos hypothèses de prix du gaz naturel en Amérique du Nord. Fait important, les ajouts que nous faisons ici n’ont aucune incidence sur d’éventuelles approbations réglementaires, y compris de la Commission de la Régie de l’énergie du Canada, ni ne présument du résultat de quelque processus de réglementation que ce soit.

Version texte : Cette figure illustre les volumes d’exportation de GNL canadien présumés dans tous les scénarios. Les exportations augmentent progressivement à compter de 2025, les projets initiaux étant mis en service. Dans le scénario de la tendance à la baisse, les volumes atteignent 4,25 Gpi³/j en 2035 et demeurent stables pendant le reste de la période de projection. Le scénario des mesures actuelles suit la même trajectoire, puis les volumes atteignent 6 Gpi³/j en 2040. Le scénario de la tendance à la hausse suit la même trajectoire que le scénario des mesures actuelles jusqu’en 2035, après quoi il y a une croissance supplémentaire qui fait passer les volumes à 8 Gpi³/j en 2045. Dans le scénario de carboneutralité du Canada, les niveaux sont identiques à ceux du scénario de la tendance à la baisse. Les volumes d’exportation demeurent constants après avoir atteint leur sommet dans chaque scénario.

Les scénarios des mesures actuelles, de la tendance à la hausse et de la tendance à la baisse reposent sur un aperçu des avancées technologiques dans le domaine des technologies propres. Nous élaborons ces hypothèses en examinant les perspectives en matière de coûts des technologies fournies par divers organismes, comme le National Renewable Energy Laboratory des États-Unis et l’Agence internationale de l’énergie. Les coûts liés aux énergies renouvelables, au stockage d’énergie, au captage du carbone et à d’autres technologies continuent de diminuer à des rythmes différents, en fonction de l’élan actuel et du potentiel de réductions supplémentaires.

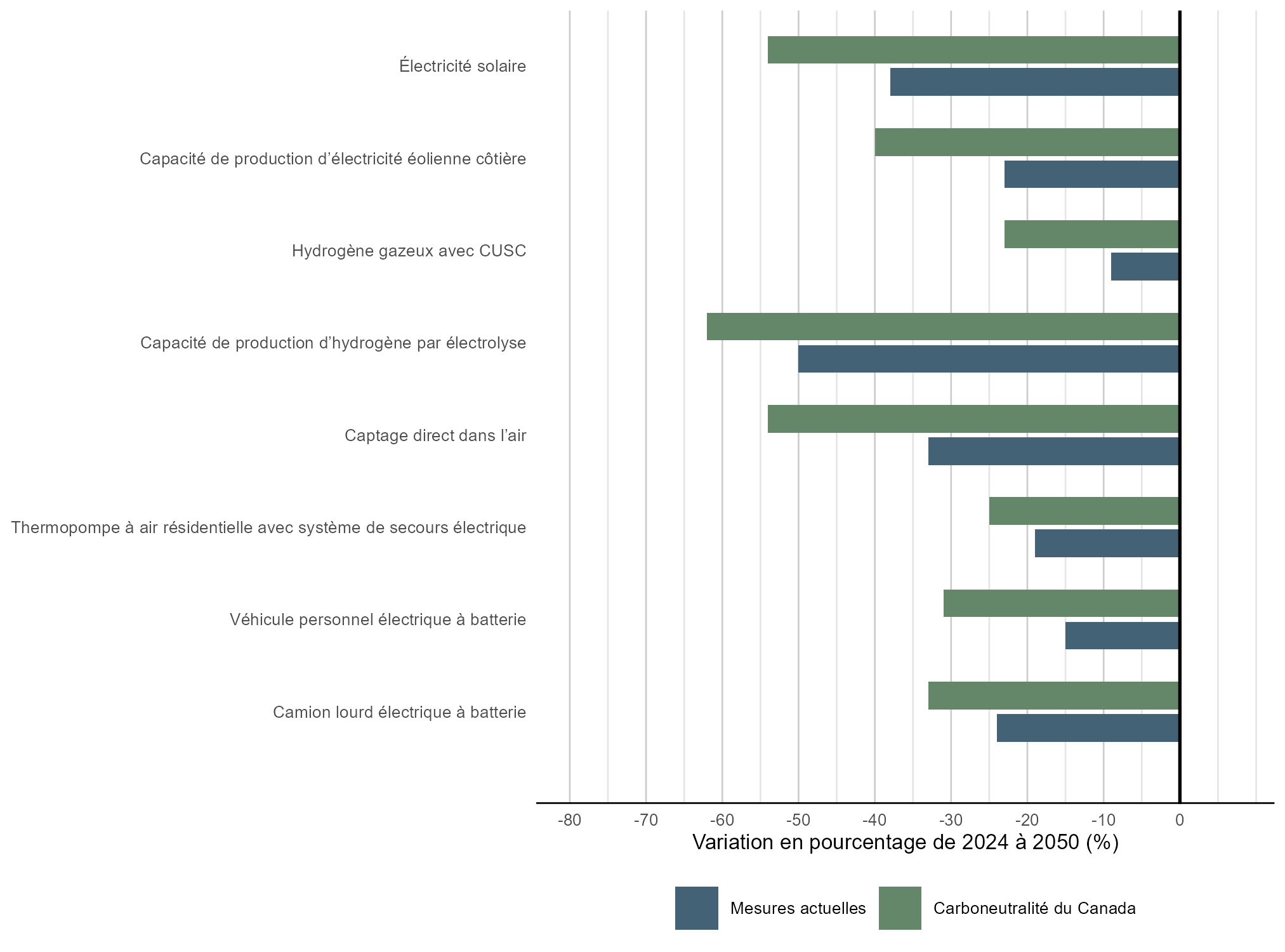

Le scénario de carboneutralité du Canada suppose une diminution plus rapide des coûts des technologies énergétiques propres, ce qui reflète un contexte mondial marqué par des mesures climatiques plus vigoureuses et des investissements plus importants, conduisant à des avancées technologiques supplémentaires qui réduisent les coûts. La figure A.6 compare nos hypothèses de réduction des coûts pour les principales technologies propres dans les scénarios des mesures actuellesNote de bas de page 4 et de carboneutralité du Canada. Pour l’ensemble de ces technologies, les réductions de coûts dans le scénario de carboneutralité du Canada sont de l’ordre de 20 % à 60 % supérieures à celles du scénario des mesures actuelles. Le lecteur trouvera des renseignements complets sur les technologies (coûts réels et technologies supplémentaires) à l’annexe II – Hypothèses sur les technologies.

Version texte : Cette figure illustre la diminution présumée en pourcentage des coûts en capital pour certaines technologies énergétiques propres, de 2024 à 2050, dans les scénarios des mesures actuelles et de carboneutralité du Canada. Pour l’ensemble de ces technologies, les coûts diminuent plus fortement dans le scénario de carboneutralité du Canada, à des degrés divers.

Les résultats macroéconomiques contenus dans le présent rapport sont modélisés dans les quatre scénarios et sont décrits dans le chapitre sur les résultats. Ils découlent d’un processus itératif au cours duquel les résultats de notre filière énergétique et les conditions macroéconomiques initiales sont échangés entre les modèles énergétiques et le modèle macroéconomique. Dans les scénarios de la tendance à la hausse et de la tendance à la baisse, nous supposons une croissance économique plus rapide et plus lente respectivement. Pour ce faire, nous présumons que la demande d’exportations canadiennes est plus forte ou plus faible que dans le scénario des mesures actuelles. Dans ces scénarios, nous avons rajusté la demande d’exportations afin de viser une croissance annuelle d’environ +/- 0,4 % du PIB réel canadien, comparativement au scénario des mesures actuelles. D’autres répercussions d’une croissance plus rapide ou plus lente dans ces scénarios (comme les variations de la croissance démographique, de l’inflation ou du taux de change) découlent de la modélisation macroéconomique.

La hausse rapide de la demande d’électricité des centres de données est un nouveau sujet d’intérêt, tant au Canada que dans le reste du monde. Cette croissance de la demande d’électricité est principalement attribuable à la puissance considérable nécessaire pour entraîner les grands modèles de langage, un type d’application d’intelligence artificielle, et pour répondre à l’utilisation croissante de ces applications par le public. De nombreux services publics intègrent la croissance continue de la charge des centres de données dans leurs perspectives de planification future. Les centres de données posent un défi pour les perspectives, car ils peuvent être de grande taille et assez incertains, en fonction du développement de cette nouvelle industrie.

Compte tenu de l’incidence possible d’une forte croissance des centres de données sur la demande d’électricité, nous supposons une demande supplémentaire dans le secteur commercial dans tous les scénarios. Nous procédons ainsi parce que les modèles actuels ne permettent pas encore d’estimer de façon fiable la demande à long terme des centres de données, en raison du caractère nouveau et de l’évolution rapide de cette industrie. Dans les scénarios des mesures actuelles et de carboneutralité du Canada, nous ajoutons 1,5 gigawatts (« GW ») de charge pour les centres de données d’ici 2030 et 3,5 GW d’ici 2050. Cet aperçu s’appuie sur les données disponibles dans les perspectives des services publics et des exploitants de réseaux au Canada, l’Ontario, l’Alberta et le Québec connaissant la croissance la plus forte. Dans le scénario de la tendance à la baisse, nous ajoutons 0,5 GW d’ici 2030 et 1,5 GW d’ici 2050. Dans le scénario de la tendance à la hausse, nous ajoutons 2,7 GW en 2030 et 12 GW en 2050, et ce, dans toutes les provinces. La fourchette de croissance de la charge des centres de données dans les scénarios de la tendance à la hausse et de la tendance à la baisse nous permet d’explorer cette incertitude émergente. À mesure que cette industrie se développe, la croissance réelle de la charge pourrait être supérieure ou inférieure à celle présumée dans notre modélisation.